- ارتفع الدولار الأمريكي (مؤشر الدولار الأمريكي 93.70) من 93.47) ، وكانت المطالبات عند مستوي منخفض جديد فى فترة الوباء ، وبيانات الإسكان والأرباح قوية. بين عشية وضحاها – بيانات مؤشر مديري المشتريات AUD و JPY أفضل من المتوقع ومبيعات التجزئة في المملكة المتحدة دون المتوقع (-0.2٪ مقابل + 0.6٪).

- ايفرجراند (+5.4٪) – تم الوفاء بدفع 83.5 مليون دولار ، وتجنب التقصير الفوري ، والمدفوعات التالية المستحقة في أكتوبر 29. – تخفيف مخاوف العدوى في الصين سبب ارتفاعا في أسهم العقارات الصينية.

- العائدات أقوى مرة أخرى (10yr يضرب 1.705) والآن 1.677 ٪ – لا يزال يتجه إلى ارتفاع أسبوعي كمركز للأسواق استعدادا للانعطاف في السياسة النقدية البنوك المركزية.

- الأسهم ، وصلت إلى ارقاما قياسية (Nikkei +0.7٪) ، مع USA500 عند 4551 (تخلص مؤشر ناسداك من خسائره بسرعة وانتهى بمكاسب 0.62 ٪ عند 15,215 ، أقل بقليل من القمة السابقة عند 15,374 اعتبارا من 7 سبتمبر) -الأكثر تحركا – Snap -22 ٪ و Intel -9 ٪ و AT & T -0.58 ٪ و Netflix +4 ٪ و Tesla +3.5٪) – مؤشر الخوف VIX عند 18.82. لا تزال العقود الآجلة GER30 و UK100 أعلى في اليوم.

- انخفضت مبيعات التجزئة في المملكة المتحدة للشهر الثاني في سبتمبر.

- ارتفع معدل التضخم الرئيسي في اليابان من المنطقة السلبية لأول مرة منذ 18 شهرا.

- انخفض النفط الأمريكي إلى 80.81 بعد الإدارة الوطنية الأمريكية للمحيطات والغلاف الجوي التي تدعو إلى درجات حرارة أكثر دفئا من متوسط درجات الحرارة في فصل الشتاء هذا الشتاء.

- الذهب يحافظ علي أعلى مستوياته – $1793 في 4 أيام.

- ارتفعت أسواق العملات-CAD و AUD و NZD ، بينما كان الدولار الأمريكي والين الياباني ثابتا في الانخفاض ، تاركا USDJPY عند 113.98. – EURUSD 1.1635 ، كابل (باوند دولار) وصولا الى 1.3781.

- افتتاح الجلسة الأوروبية: انخفضت عقود المستقبل لشهر ديسمبر ل البوند لعشر سنوات – 13 نقطة عند 168.12 ، وهو أداء ضعيف مقابل العقود الآجلة الأمريكية ، على الرغم من أن عقود المستقبل ل30 عاما قد ارتفعت بشكل حاد. في الأسواق النقدية ، انخفض عائد الخزانة لمدة 10 سنوات –2.4٪ عند 1.677 ٪ ، ولا يزال يتجه إلى ارتفاع أسبوعي كمركز للأسواق للانعطاف في سياسة البنوك المركزية. ارتفعت العقود الآجلة DAX و FTSE 100 حاليا بنسبة 0.24٪ و 0.27 ٪ على التوالي ، في حين أن العقود الآجلة الأمريكية في المنطقة الحمراء ، مع انخفاض –0.5 ٪ في مستقبل ناسداك يقود الطريق. لا تزال الأرباح وتقارير الشركة تحت الأضواء ، وبينما ساعدت الأخبار التي دفعت إيفرجراند القسيمة على سندات الدولار الأمريكي قبل الموعد النهائي الافتراضي على تخفيف مخاوف العدوى في الصين ، تقارير الشركات الأخرى أثرت على أداء ناسداك.

- اليوم–ستبقى الأرباح تحت الأضواء اليوم ، لكن الأسواق ستشاهد أيضا التعليقات المجدولة من بنك الاحتياطي الفيدرالي السيد / باول ، بينما يبقى التركيز علي تقارير مؤشر مديري المشتريات الأولية لمنطقة اليورو والمملكة المتحدة والولايات المتحدة. كما أنه لدينا في تقويم الأرباح تقارير من Honeywell و American Express و HCA Healthcare و Roper Technologies و Schlumberger و Barclays و V. F. Corp. و Regions Financial و Seagate Technology و Cleveland Cliffs.

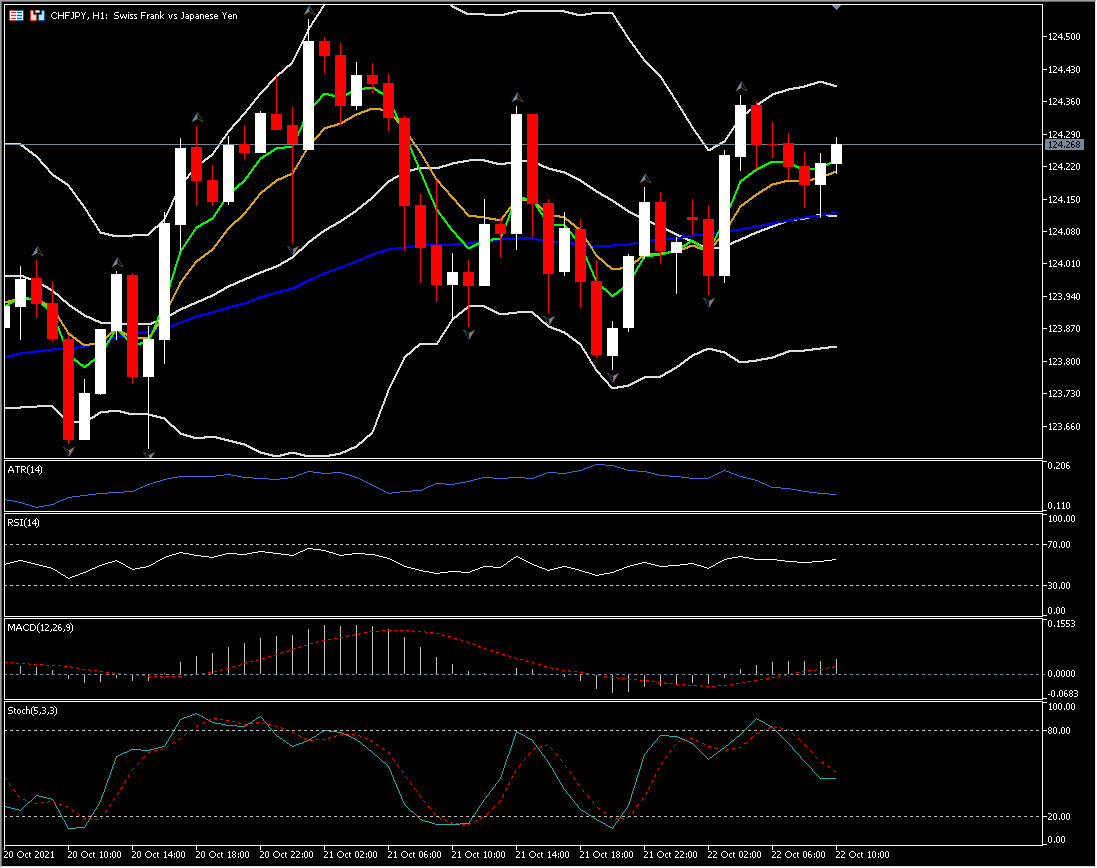

الأكثر تحركا: FX @ (06:30 GMT) CHF JPY (+0.34٪) انتعاش 124. 10 (ص & 20 – & 50 فترة SMA) هذا الصباح.أتجه مؤشر المتوسط الحسابي السريع للأعلى هذا الصباح ، ترتفع خطوط إشارة MACD ومؤشر القوة النسبية 57.00 كما مؤشر ستوكاستيك آخر لديه تقاطع صعودي. ومؤشرATR 0.139 علي فريم الساعه ، ويوميا ATR 0.745.

انقر هنا للوصول إلى التقويم الاقتصادي

Andria Pichidi

Market Analyst

اخلاء مسؤولية: يتم توفير هذه المواد باعتبارها الاتصالات التسويقية العامة لأغراض المعلومات فقط ولا تشكل البحوث الاستثمارية المستقلة. ليس في هذه الرسالة ما يتضمن ، أو ينبغي اعتباره يحتوي ، على مشورة استثمارية أو توصية استثمارية أو التماس لغرض شراء أو بيع أي أداة مالية. يتم جمع جميع المعلومات المقدمة من مصادر ذات سمعة طيبة وأي معلومات تحتوي على مؤشر على الأداء السابق ليست ضمانا أو مؤشرا موثوقا به للأداء المستقبلي. يقر المستخدمون بأن أي استثمار في المنتجات ذات الرافعة المالية يتميز بدرجة معينة من عدم اليقين وأن أي استثمار من هذا النوع ينطوي على مستوى عال من المخاطر التي يتحمل المستخدمون وحدهم المسؤولية عنها. نحن لا نتحمل أي مسؤولية عن أي خسارة تنشأ عن أي استثمار يتم بناء على المعلومات المقدمة في هذه الرسالة. يجب عدم إعادة إنتاج هذه الرسالة أو توزيعها بشكل أكبر دون الحصول على إذن كتابي مسبق.