تستمر الأسواق في الدوران بعنف وسط العديد من التيارات المتقاطعة. توترات التضخم ، والمخاوف المشددة من البنك المركزي ، والعرض ، والضعف في سندات الحكومة الإلكترونية ، وقوة الرغبة في المخاطرة ، كلها عوامل أثرت بشدة على سندات الخزانة. في مناسبات أخرى ، دعمت عمليات الشراء بانخفاض الأسعار والمخاطر الجيوسياسية السندات. في غضون ذلك ، ارتفعت وول ستريت يوم الثلاثاء وسط تحسن التوقعات بشأن النمو حيث تم تخفيف القيود المفروضة على انتشار الفيروس. تضمنت البيانات اتساعًا هامشيًا في العجز التجاري لشهر ديسمبر ، وتراجع في كل من مؤشر تفاؤل الأعمال الصغيرة للاتحاد الوطني للأعمال المستقلة ومؤشر التفاؤل الاقتصادي اي بي دي / تي اي بي بي (مؤشرات التفاؤل الاقتصادي الصادرة عن مؤسسة إنفستورز بيزنس ديلي / معهد تكنوميتريكا للسياسة).

الدولار الأمريكي (مؤشر الدولار الأمريكي 95.60) ثابت في نمط 3 أيام.

انخفض عائد سندات الخزانة الأمريكية لأجل 10 سنوات بمقدار -2.2 نقطة أساس ، وانخفضت أسعار سندات الخزانة الأمريكية إلى -0.4 نقطة أساس. – على الرغم من ذلك ، كان مزاد الخزانة لمدة 3 سنوات بقيمة 50 مليار دولار أمريكي جيدًا بشكل مدهش وأقوى مما كان متوقعًا ، حيث حصل على طلب غير مباشر قياسي.

الأسهم – شهدت انتعاشًا واسعًا حيث انتعشت أسهم التكنولوجيا في هونغ كونغ بعد عمليات البيع المكثفة يوم أمس. ساعدت التقارير عن موجة من التدخلات من قبل الصناديق المدعومة من الدولة الأسواق الصينية. ارتفع مؤشر هانغ سنغ و سي اس اي 300 بنسبة 1.97٪ و 1.07٪. ارتفع مؤشر اليابان بنسبة 1.08٪ و ابه اس اكس بنسبة 1.14٪. تعافى مؤشر الولايات المتحدة الأمريكية 30 ومؤشر الولايات المتحدة الأمريكية 100 (+ 1٪) إلى 35700 و 14828 و مؤشر الولايات المتحدة الأمريكية 500 كان 0.84٪ في المنطقة الخضراء. تسجل العقود الآجلة لمؤشر المانيا 40 و لمؤشر المملكة المتحدة مكاسب بنسبة 0.8٪. أغلقت آبل ومايكروسوفت على ارتفاع.

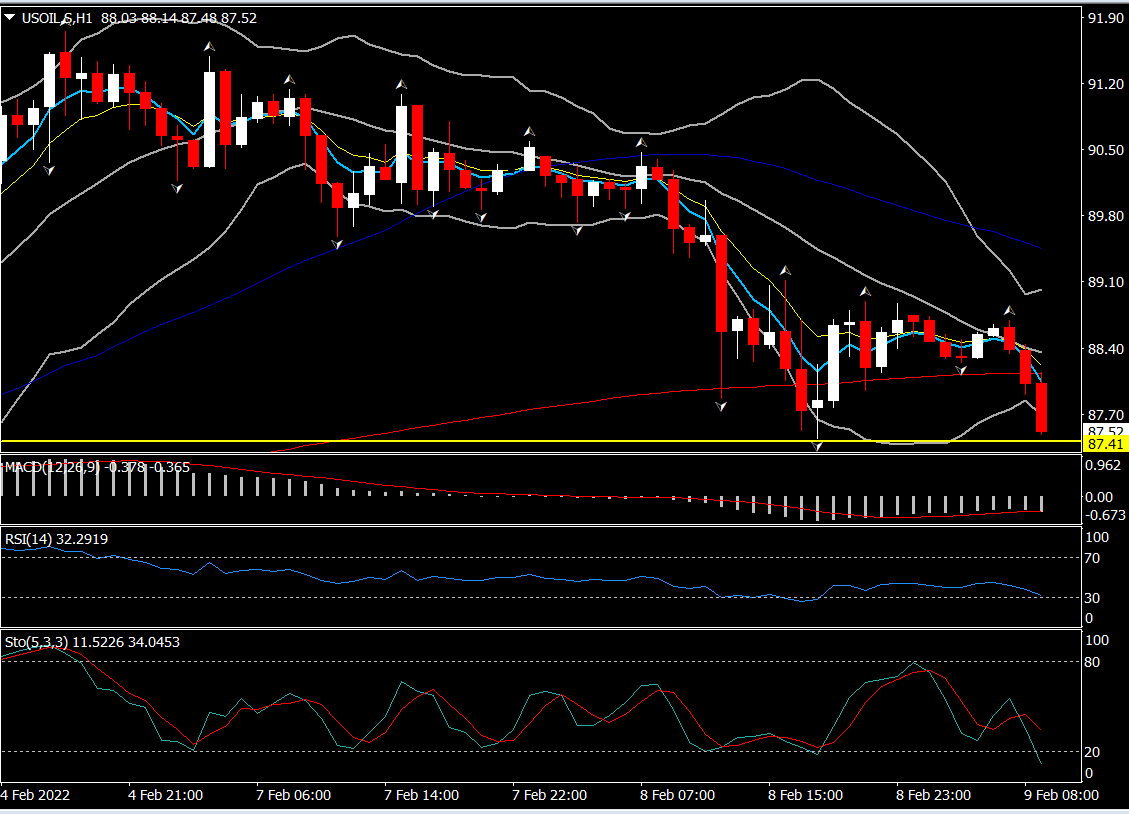

النفط الأمريكي- يمد الانخفاض إلى 87.40 دولار.

الذهب – عند 1825 دولارًا بعد الوصول إلى 1829 دولارًا – لم يوفر شراء الملاذ الآمن بسبب المخاطر الجيوسياسية تعويضًا بسيطًا.

استقرت بيتكوين إلى منتصف 43000 دولار.

أسواق العملات الأجنبية – يتقلص اليورو مقابل الدولار الأميركي إلى 1.1400 ، والدولار الأميركي مقابل الين الياباني إلى 115.45 والكابل إلى 1.3537.

إقتتاح الجلسة الأوربية – ارتفعت السندات الأوروبية المستقبلية لآجل ل 10 سنوات لشهر مارس بمقدار 32 نقطة ، متفوقًا على العقود الآجلة الأمريكية ، بينما في الأسواق النقدية ، انخفض عائد سندات الخزانة لأجل 10 سنوات بمقدار -2.2 نقطة أساس. وجدت السندات أساسًا في الوقت الحالي ومن المقرر أن تتراجع عائدات ايه جي بي عن أعلى مستوياتها يوم أمس ، ولكن من المرجح أن تظل المعنويات متقلبة قبيل بيانات التضخم الأمريكية. في منطقة اليورو ، من المرجح أن تستمر الأسواق في اختبار عزم البنك المركزي الأوروبي ، مع التوسع الأخير في الفروق مما يعكس أيضًا التكهنات بأن برنامج ايه بي بي قد ينتهي مبكرًا لتمهيد الطريق لرفع سعر الفائدة في الربع الثالث بدلاً من الربع الرابع.

تقلص الفائض التجاري الألماني إلى 6.8 مليار يورو فقط في ديسمبر من حيث المعدلة موسمياً ، حيث فاقت قفزة 4.7٪ على أساس شهري في الواردات الاسمية زيادة الصادرات بنسبة 0.9٪ على أساس شهري. ستؤثر تطورات الفيروس على الإنتاج والصادرات في نهاية العام ، بينما أدى الارتفاع الحاد في أسعار الطاقة والسلع الأخرى إلى ارتفاع فاتورة الواردات الاسمية. لذلك ، ليست مفاجأة كاملة مع استمرار اتجاه التصدير الأساسي ، على الرغم من انخفاض الصادرات إلى المملكة المتحدة العام الماضي – بفضل خروج بريطانيا من الاتحاد الأوروبي.

اليوم – البيانات ضعيفة مع بيانات الجملة لشهر ديسمبر فقط ، ولكن هناك قائمة أرباح كبيرة اليوم لتوفير الإلهاء. تشمل القائمة توبوتا و والت ديزني و سي في اس كيرمارك و غلاكسو سميث كلاين و ستات أويل ومجموعة سي ام ايه و أوبر و هوندا و مانولايف و موتورولا و تويليو و شركة النكهات والعطور العالمية و شركة صن لايف و إكويفاكس و شركة سي دي دبليو و شركة سيغال و شبكة فوكس التلفزيونية و جراب و أم جي أم ريزورتس إنترناشيونال و آرش كابيتال .

الأكثر تحركاً في الفوركس @ (07:30 بتوقيت جرينتش) النفط الأمريكي (-0.56٪) يعيد اختبار 87.40 لتوسيع الانخفاض من 91.70. تمت محاذاة المتوسطات المتحركة السريعة للأسفل ، ويمتد خط إشارة ماكد والمدرج التكراري جنوبًا أسفل 0 ويكون مؤشر القوة النسبية والاستوكاستك عند حاجز ذروة البيع

اضغظ هنا للوصول للمفكرة الاقتصادية الخاصة بشركة هوت فوركس

Andria Pichidi

محللة السوق

إخلاء المسؤولية: يتم توفير هذه المواد كتواصل تسويقي عام لأغراض المعلومات فقط ولا تشكل بحثًا استثماريًا مستقلاً. لا شيء في هذا الاتصال يحتوي أو يجب اعتباره يحتوي على نصيحة استثمارية أو توصية استثمارية أو التماس لغرض شراء أو بيع أي أداة مالية. يتم جمع جميع المعلومات المقدمة من مصادر حسنة السمعة وأي معلومات تحتوي على مؤشر للأداء السابق ليست ضمانًا أو مؤشرًا موثوقًا للأداء المستقبلي. يقر المستخدمون بأن أي استثمار في المنتجات ذات الرافعة المالية يتميز بدرجة معينة من عدم اليقين وأن أي استثمار من هذا النوع ينطوي على مستوى عالٍ من المخاطر يتحمل المستخدمون وحدهم المسؤولية عنها. نحن لا نتحمل أي مسؤولية عن أي خسارة تنشأ عن أي استثمار يتم بناءً على المعلومات الواردة في هذا الاتصال. يجب عدم إعادة إنتاج هذا الاتصال أو توزيعه.