لقد حان دور بنك الاحتياطي الفيدرالي وبنك اليابان هذا الأسبوع لطمأنة الأسواق بأن المسؤولين ما زالوا ينظرون إلى ارتفاع التضخم باعتباره أمرًا عابرًا ، وبالتالي لا يمثل تهديدًا على السعر المنخفض بالنسبة لموقف السياسة الطويلة ، وأن التيسير الكمي سيتم تقليصه لاحقًا وليس عاجلاً. قائمة البيانات المزدحمة هي أيضًا موضع اهتمام الولايات المتحدة ، لكن اللجنة الفيدرالية للسوق المفتوحة تحتل مركز الصدارة. بنك اليابان جاهز حيث ستكون الأسواق في حالة تأهب لتوسيع برنامج مساعدات كوفيد.

عناوين اللجنة الفيدرالية للسوق المفتوحة في الولايات المتحدة هذا الأسبوع مع اجتماع يومي 15-16 يونيو. لا يُتوقع حدوث تغييرات في نطاق معدل 0٪ -0.25٪ أو 120 مليار دولار في مشتريات التيسير الكمي الشهرية. لكن الأسواق تتوقع أن يقر الرئيس باول بأن المحادثات قد بدأت ، على الرغم من أن العمل لا يزال بعيد المنال لأن التعافي في سوق العمل لا يزال بعيدًا عن الاكتمال. إلى جانب اللجنة الفيدرالية للسوق المفتوحة ، هناك أيضًا عدد كبير من البيانات الرئيسية بما في ذلك مبيعات التجزئة والإنتاج ومؤشرات مديري المشتريات التصنيعية وبدء الإسكان. من المحتمل أن تعكس الآثار المتباينة لتراجع المدفوعات التحفيزية ، والمخزونات المقيدة ، واضطرابات سلسلة التوريد ، إلى جانب ارتفاع ضغوط أسعار السلع / المدخلات. يبدو أن البيانات تظل صاخبة للغاية ، ومن المرجح أن تكون النتائج مختلطة للغاية بحيث لا توفر اتجاهًا واضحًا للاقتصاد.

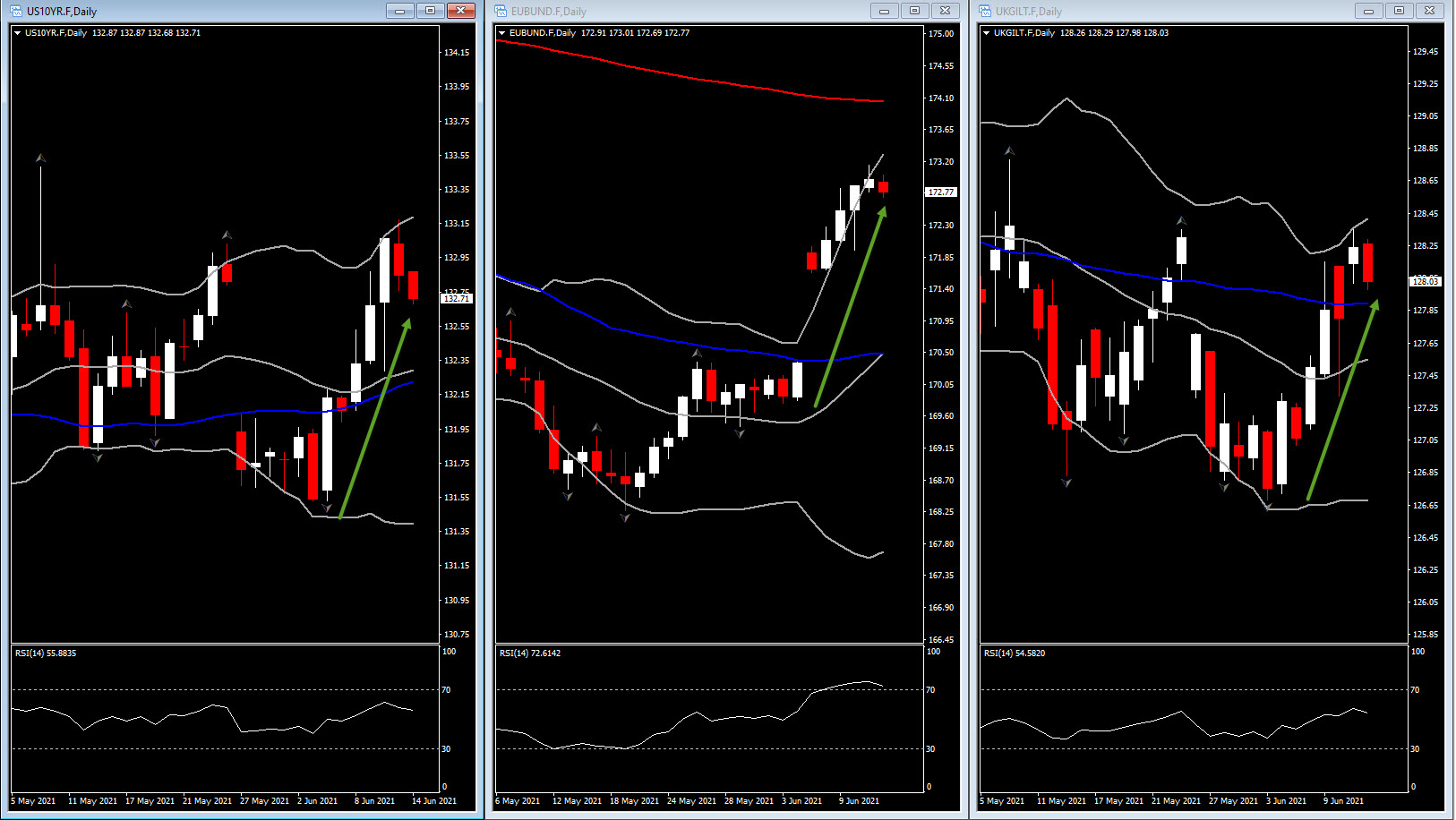

كما أن الانخفاض في عوائد سندات الخزانة الأسبوع الماضي إلى مستويات لم نشهدها في أواخر فبراير وأوائل مارس يشير بوضوح إلى عدم وجود خوف من بنك الاحتياطي الفيدرالي ، وأن المستثمرين اشتروا وجهة النظر “المؤقتة” للتضخم. وبينما تعتقد الأسواق أن الانتعاش القوي ، والتحسن في سوق العمل ، وتسارع التضخم سيجعل المسؤولين يبدأون في الحديث عن التناقص التدريجي ، نتوقع أن يقلل الرئيس باول من شأن ذلك ، مما يشير إلى أن الإجراء ليس جوهريًا مثل معايير “مزيد من التقدم الكبير” لم تتحقق بعد.

من المثير للاهتمام أن هذا الاجتماع سيشمل التوقعات الفصلية الجديدة (SEP) حيث من المتوقع أن تشهد مراجعات متواضعة في النمو والتضخم والبطالة لتعكس قوة الانتعاش بفضل التحفيز النقدي والمالي الهائل ، إلى جانب التطعيمات المتزايدة وإعادة الافتتاح في الاقتصاد. من المرجح أن تُظهر التوقعات الجديدة تضييقًا في توقعات الناتج المحلي الإجمالي الرسمية حول المسار المقدّر في مارس بعد تمرير حزمة التحفيز الأخيرة ، جنبًا إلى جنب مع التعزيزات في تقديرات معدل البطالة المنخفضة النهاية لحساب الاتجاه الهبوطي المتناقص ، والزيادات الهائلة في نفقات الاستهلاك الشخصي. تقديرات أسعار السلسلة. بالنسبة للناتج المحلي الإجمالي ، نفترض أن الاتجاه المركزي لمجلس الاحتياطي الفيدرالي سيظل عند 5.8٪ -6.6٪ ، مقابل تقديراتنا الخاصة بـ 6.3٪ ، على الرغم من ضرورة تضييق النطاق الكامل. نتوقع زيادة في الاتجاه المركزي لمعدل البطالة لعام 2021 إلى 4.5٪ -4.8٪ من 4.2٪ -4.7٪ ، مقابل تقديراتنا الخاصة بـ 4.6٪. من المتوقع أيضًا إجراء مراجعات تصاعدية في الاتجاهات المركزية لأسعار سلسلة نفقات الاستهلاك الشخصي إلى 3.0٪ -3.2٪ من 2.2٪ -2.4٪ للعنوان وإلى 2.6٪ -2.9٪ من 2.0٪ -2.3٪ للنواة ، مقابل تقديراتنا الخاصة لكل من 3.4٪ و 3.1٪. والأهم من ذلك ، نتوقع أن يكرر بنك الاحتياطي الفيدرالي في الغالب تقديراته لسعر الفائدة على الأموال من مارس ، على الرغم من التعزيزات للتقديرات الراقية ، ورفع متوسط 2023 إلى 0.4٪ من 0.1٪.

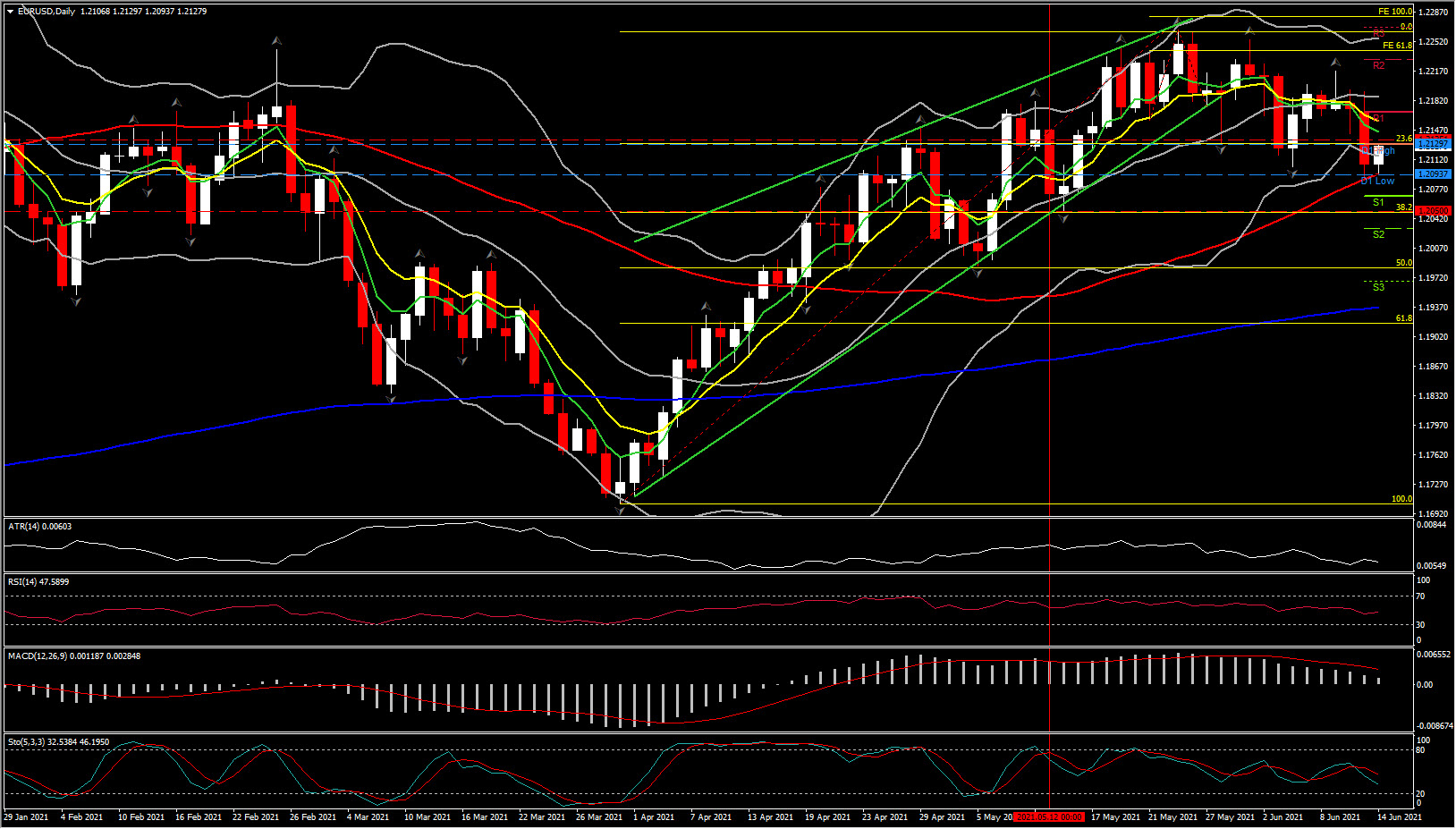

في غضون ذلك ، ظل اليورو مقابل الدولار الأميركي ثقيلًا واخترق مجددًا أدنى مستوى له في شهر يوم الجمعة في طريقه إلى تسجيل أدنى مستوى جديد في شهر عند 1.2094. ارتفع الزوج لاحقًا إلى مستوى 1.2100 حتى الآن ، مع افتقار السوق إلى الالتزام بالمتابعة. من ناحية أخرى ، فإن توقع بنك الاحتياطي الفيدرالي للبنك المركزي الأوروبي في مراجعته للسياسة الأسبوع الماضي تمسك بالتزامه بمشتريات أعلى بكثير من PEPP ، الأمر الذي خيب آمال البعض ، بما في ذلك نحن ، الذين كنا نتوقع إزالة كلمة “بشكل كبير” من بيان البنك. أدى ذلك إلى تقليص احتمالية ارتفاع اليورو مقابل الدولار الأميركي ، بينما يبدو أن سوق الفوركس متردد أيضًا في الالتزام ببيع الدولار الأمريكي على الرغم من الانخفاض الحاد في عوائد سندات الخزانة طويلة الأجل الأسبوع الماضي. يبدو من غير المحتمل أن تؤثر اللجنة الفيدرالية للسوق المفتوحة على توقعات السياسة السائدة ، حيث من المتوقع الآن على نطاق واسع أن يظل بنك الاحتياطي الفيدرالي على موقف قبول التضخم على أساس الرأي القائل بأن ضغوط الأسعار ستخفف من آثار القاعدة على أساس سنوي وإعادة فتح اختناقات العرض ، على الرغم من أن البنك المركزي سوف أن تقوم بمراجعة التوقعات الاقتصادية ربع السنوية بشكل تصاعدي.

من الناحية الفنية ، فقد اليورو مقابل الدولار الأميركي زخمه الصعودي بعد ارتفاعه في أواخر مارس إلى أعلى مستوى في 5 أشهر والذي سجل في أواخر مايو عند 1.2267. يمكن اعتبار منطقة 1.2250-1.2270 منطقة مقاومة قوية. من المحتمل أن تكون هناك مرحلة جانبية متقلبة على نطاق واسع للزوج خلال الأسابيع القادمة ، بالنظر إلى استقرار مؤشر القوة النسبية الأسبوعي عند 55 والبولنجر باند الأسبوعي. في غضون ذلك على المدى القريب ، لا يزال outllok محايدًا ولكن مع زيادة التحيز السلبي حيث أن مؤشر القوة النسبية اليومي RSI عند 46 (أقل من 50) ، ويمتد BB شمالًا و MACD لم يتجه نحو الصفر.

وعلى الجانب الآخر من الأطلسي ، فإن التقويم الياباني مليء باجتماع بنك اليابان وقائمة ثقيلة من التقارير الاقتصادية الرئيسية. أنهى بنك اليابان اجتماعه الذي استمر لمدة يومين يوم الجمعة ، وبينما ستظل إجراءات السياسة سارية المفعول حاليًا ، بما في ذلك معدل -0.10٪ وإدارة منحنى العائد ، هناك خطر من أن البنك قد يمدد برنامج مساعدات كوفيد الخاص به ، والذي تم تعيينه حاليًا على تنتهي في سبتمبر ، إما في هذا الاجتماع أو في يوليو. أثرت حالات Covid المتزايدة الاستهلاك في اليابان ، مما أثر سلبًا على النمو حتى الآن هذا العام ، مع وجود ركود آخر يلوح في الأفق حيث أثرت زيادة الإصابات خلال الربيع وإجراءات الطوارئ المتجددة على الاقتصاد ، بينما تركت أسعار المستهلك أيضًا في حالة انكماش منذ خريف عام 2020.

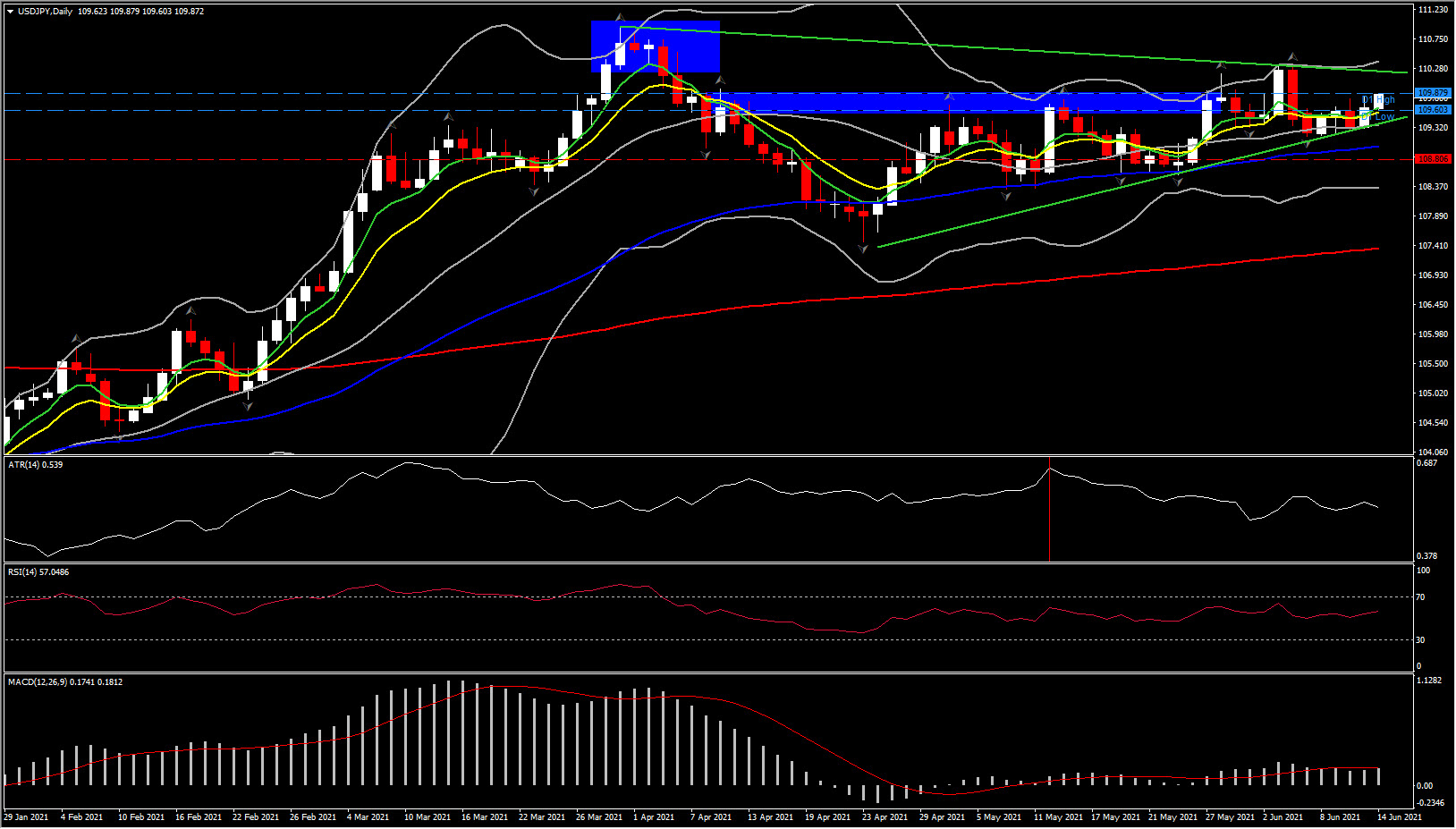

استمر الدولار الأميركي مقابل الين الياباني في التذبذب بين منطقة 109.50-109.90. الانخفاض الحاد في عوائد سندات الخزانة الأمريكية الأسبوع الماضي ، والذي شهد تضييق الفارق في عائد السندات الأمريكية مقابل سندات الخزانة الأمريكية لمدة 10 سنوات بما يزيد عن 10 نقاط أساس (مع بقاء عائد سندات الخزانة لأجل 10 سنوات مستقرًا في ظل سياسة التحكم في منحنى العائد لبنك اليابان) ، كان له جانب سلبي ضئيل تأثير على الدولار الأمريكي مقابل الين الياباني. يبرز فارق التضخم الواضح بين الولايات المتحدة واليابان كديناميكية سلبية للمستوى الاسمي للدولار الأميركي مقابل الين الياباني. لكن الدببة لا تعض. هناك قوى موازنة في اللعبة ، ليس أقلها ميل الين طويل الأمد للارتباط عكسياً مع اتجاه سوق الأسهم العالمية ، والذي في المرحلة الأخيرة ، مع وصول مؤشر الأسهم MSCI لجميع البلدان إلى مستويات قياسية (يوم الجمعة) ، كانت سلبية بالنسبة للعملة اليابانية. الين هو عملة ذات عائد منخفض في اقتصاد فائض ، ويميل إلى الضعف خلال مراحل المخاطرة في الأسواق العالمية ، ويزداد قوته خلال أوقات العزوف عن المخاطرة الواضحة والمستمرة.

لا ينبغي أن يكون مفاجئًا أن الين كان أضعف أداء بين عملات G10 + أثناء تجارة الانكماش. العملة اليابانية ، على سبيل المثال ، تسجل خسارة تزيد عن 40٪ مقابل الدولار الأسترالي من المستويات التي شوهدت في ذروة الذعر الوبائي في الأسواق العالمية ، في مارس 2020.

اضغظ هنا للوصول للمفكرة الاقتصادية الخاصة بشركة هوت فوركس

Andria Pichidi

محلل أسواق مالية

إخلاء مسؤلية: يعرض هذا المحتوى كافضاء عام لاخبار التسويق و إيضاح بعض المعلومات ولا يشكل بحث استثمارى. ولا يحتوى أو يعتبر أى جزء من هذا الافضاء على نصائح استثماريه أو توصيات أو حتى نداءات لبيع او شراء أى استثمارات مالية. حيث أن كل المعلومات مجمعه من مصادر موثوقه ولا يعتبر احتواء أى معلومه على اداءات و أحداث سابقه ضمان أو مصدر موثوق للاداءات الحالية او القادمة.و أقر المستخدمون بأن أى استثمار فى المنتجات ذات الرفعه الماليه تتسم بعدم التحقق واضافوا تحملهم المسئولة وادراكهم التام بان اى استثمار فى هذا المجال يحوى على درجه عاليه من المخاطره كذالك. ونحن ناكد عدم مسؤليتنا عن اى خساره ناشئه عن اجراء اى استثمار بناءا على هذا الافضاء. يمنع إعادة نشر هذا الافضاء بدون سبق الحصول من قبلنا على ترخيص مكتوب.