تختلف تقديرات جداول الرواتب غير الزراعية لشهر أبريل من 850 ألفًا إلى 978 ألفًا، على الرغم من أن تقديرات السوق تميل إلى الجانب المرتفع من التوقعات على الأرجح بسبب الانخفاض الكبير في المطالبات الأولية خلال الشهر، والزيادات الكبيرة في ثقة المستهلك وثقة المنتج. ومع ذلك، فإن هذا الارتفاع “المقيد” يتوافق مع تقديرنا لنمو الناتج المحلي الإجمالي للربع الثاني بنسبة 9.0%، والاتجاه الهبوطي المتناقص في المطالبات المستمرة. نتوقع أن يظل أسبوع العمل لشهر أبريل ثابتًا عند 34.9، مع مكاسب بنسبة 0.7% لساعات العمل وبنسبة 0.2% للأجر في الساعة، جنبًا إلى جنب مع انخفاض معدل البطالة إلى 5.7%.

أحدث إصدار ترك لنا مراجعات صافية من أرقام “كما تم الإبلاغ عنها” +89 ألف في فبراير، +184 ألفًا في يناير، و-166 ألفًا في ديسمبر. بالنسبة لعام 2020، شهدنا مراجعة هبوطية صافية تبلغ -444 ألفًا من عناوين الأخبار “كما ورد”. لقد رأينا مراجعة تصاعدية صافية تبلغ 82 ألفًا في عام 2019، ومراجعة تنازلية صافية قدرها -111 ألفًا في عام 2018. وقد رأينا سابقًا مراجعات صعودية صافية قدرها 9 آلاف في عام 2017، و200 ألف في عام 2016، و12 ألفًا في عام 2015.

كان السوق حتى الآن في نطاقات ضيقة قبل NFP ولكن أيضًا بسبب توقع تقرير السياسة النقدية لبنك إنجلترا. من المتوقع أن تؤثر بيانات الوظائف غير الزراعية في الولايات المتحدة وبيانات الوظائف الكندية اليوم على السوق وبشكل أدق على الدولار الأمريكي والدولار الكندي. على خلفية ذلك، فإن السياسات النقدية والمالية شديدة السهولة، والتحفيز الحكومي الهائل، واللقاحات، وأرباح الشركات القوية تزيد من التفاؤل في التعافي. على الرغم من أن هذا التفاؤل قد تم تسعيره بالفعل في تقارير الوظائف فقد يكون مصدر تقلب في سوق العملات اليوم.

ولكن بعد بيانات اليوم، سينصب الاهتمام بعد ذلك على ما إذا كانت قدرة اللقاحات على تهدئة المناطق المليئة بفيروس كورونا ستستمر، وما إذا كان سيكون هناك مزيد من التأكيدات من قبل محافظي البنوك المركزية بأن رفع سعر الفائدة بعيد المنال. في هذه الأثناء، سيستمر مزيج النمو والتضخم في البيانات الاقتصادية في دفع الأسواق في مايو.

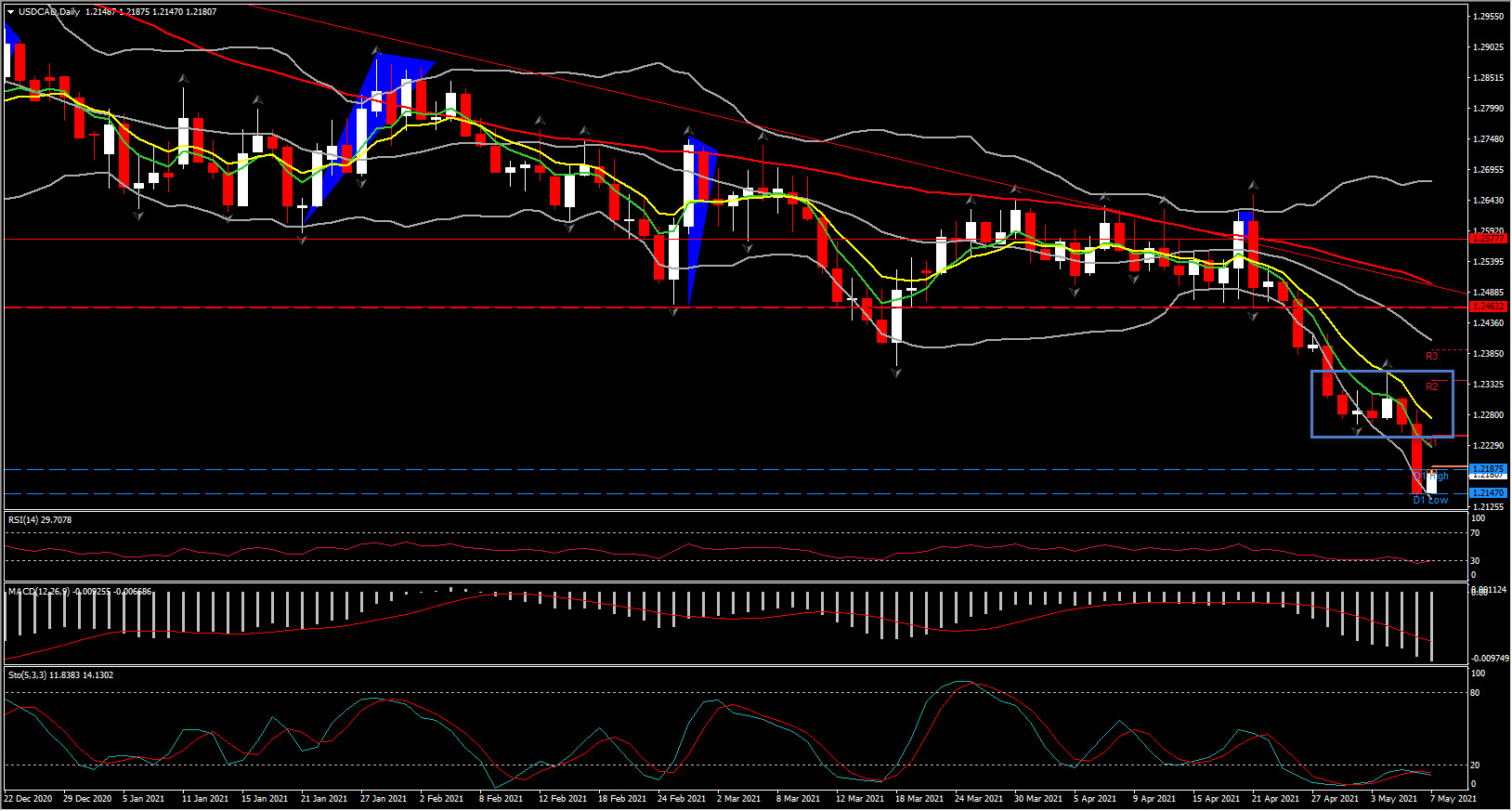

الآن من المنظور الفني، يتحول التركيز اليوم إلى USDCAD على إصدار بيانات الوظائف من كلا البلدين. استقر زوج الدولار الأمريكي مقابل الدولار الكندي حاليًا بعد أن وصل إلى أدنى مستوى له منذ سبتمبر 2017، عند 1.2144، أمس، على إرتفاع USOIL بسبب السحب الكبير على مخزونات الخام الأمريكية، على الرغم من أن هذا قد تم تعويضه من خلال الوضع الوبائي في الهند، التي تمر بأزمة وبالتالي، تفرض قيود الإغلاق. الهند هي ثالث أكبر مستورد للنفط في العالم. من المتوقع أن يُظهر تقرير الوظائف الكندي لشهر أبريل انخفاضًا بمقدار 300.0 ألف في التوظيف الرئيسي، وهو ما سيعكس إلى حد كبير ارتفاع 303.1 ألف الذي شوهد في مارس، والذي كان نتيجة لزيادة قيود الإغلاق الوبائي في أونتاريو ومناطق أخرى. ومن المتوقع أن يقفز معدل البطالة إلى 8.4% من 7.5%. في الصورة الأكبر، لا تزال النظرة المستقبلية للدولار الكندي صعودية، حيث يظل الدولار الأمريكي مقابل الدولار الكندي في قناة هبوطية منذ مارس 2020.

يتم تكوين مؤشرات الزخم على المدى المتوسط بشكل سلبي حيث يمتد الMACD اليومي جنوبًا، ومؤشر القوة النسبية عند 30 ومؤشر ستوكاستيك عند 12.70. من حيث الاتجاه، تكون منطقة الدعم التالية للأصل عند أدنى مستوياتها لعدة سنوات، أي منطقة 1.2000-1.2050، وإذا كان ذلك يكسر الدعم التالي من الخلف في مايو 2015 وأدنى مستوى 1.1920.

باختصار، يستمر التحيز السلبي للأصل حيث تظل إشارة انعكاس الاتجاه غائبة، بينما على المدى القصير فقط التحرك مرة أخرى فوق منطقة 1.2240 يمكن أن يؤدي إلى موجة صعودية قريبة المدى نحو 1.2300-1.2350.

عودة إلى التحليل السريع لإصدار NFP القادم اليوم. على الرغم من وجود مخاطر صعودية في إصدار اليوم، إلا أن التأثير الموسمي خلال العام على تغييرات جداول الرواتب إيجابي في الغالب، ولكنه يميل إلى أن يكون سلبياً في ديسمبر ويناير ويوليو. كان من الممكن أن ينتج عن تشوهات فيروس كورونا في العام الماضي متوسطات سلبية لشهري مارس وأبريل الآن أيضًا. بالنسبة لاضطرابات التوظيف سواء تم قياسها في الدراسة الاستقصائية للأسرة، فإن أكبر الاضطرابات تحدث في أشهر الشتاء بشكل عام مع متوسط الذروة في فبراير. كان هناك ارتفاع إضافي خلال أشهر الصيف الأخيرة بسبب الأعاصير المدمرة في بعض السنوات.

بالإضافة إلى ذلك، ارتفع متوسط صافي تأثير المواليد/ الوفيات إلى 215 ألفًا في أبريل من 80 ألفًا في مارس، و117 ألفًا في فبراير، و-306 ألفًا في يناير. عادةً ما يحدث أعلى مستوى سنوي له في أبريل، وأدنى مستوى سنوي له في يناير. بعد انخفاض يناير، يمثل شهر يوليو قاعًا صيفيًا للمتوسط الذي يصبح أكثر تقلبًا في النصف الثاني من العام، ويتأرجح بين المنطقة السلبية والإيجابية مع انخفاض النصف الثاني في سبتمبر والذروة في أكتوبر.

المفتاح كما هو الحال دائمًا جنبًا إلى جنب مع رقم NFP هو متوسط الأجر في الساعة، والذي من المفترض أن يرتفع بنسبة 0.2% فقط في أبريل، حيث قمنا بالتخلص من تشويه ديسمبر الذي ترك زيادة في الأرباح بنسبة 1.0% مع انخفاض كبير في العمال ذوي الأجور المنخفضة. يجب أن تنخفض مكاسب الأجور على أساس سنوي إلى -0.2% من 4.2% حيث أجرينا مقارنة صعبة. من المحتمل أن تظل التقلبات تعكس إلى حد كبير النسبة المئوية للعمال ذوي الأجور المنخفضة في مجموعة الوظائف، كما شوهد مع ارتفاع 4.7% في أبريل الماضي و1.0% في ديسمبر.

لقد رأينا سابقًا وتيرة توسع عالية بنسبة 3.5% لمكاسب الأجور على أساس سنوي في شهري فبراير ويوليو 2019، قبل زيادة الوباء إلى ذروة 8.0% في أبريل من عام 2020. نتوقع مسارًا قويًا للرواتب في عام 2021 بعد هدوء الشتاء، بفضل رواسب التحفيز واللقاحات.

مع ذلك، بعد فشل ADP أمس مع ارتفاع ADP بمقدار 74 ألفًا في أبريل وتقدير رواتب BLS الخاص بـ 780 ألفًا، هناك إشارة محايدة لتقدير الرواتب غير الزراعية. على الرغم من أن الارتفاع في أبريل كان أكبر زيادة منذ زيادة 821 ألفًا في سبتمبر، إلا أن أرقام ADP “كما تم الإبلاغ عنها” جاءت أقل من بيانات رواتب BLS في كل من فبراير ومارس، ونشرت عمومًا نقاط ضعف خلال الوباء، على الرغم من أننا رأينا تجاوزات في ديسمبر ويناير.

اضغظ هنا للوصول للمفكرة الاقتصادية الخاصة بشركة هوت فوركس

Andria Pichidi

محلل السوق

إخلاء مسؤلية: يعرض هذا المحتوى كافضاء عام لاخبار التسويق و إيضاح بعض المعلومات ولا يشكل بحث استثمارى. ولا يحتوى أو يعتبر أى جزء من هذا الافضاء على نصائح استثماريه أو توصيات أو حتى نداءات لبيع او شراء أى استثمارات مالية. حيث أن كل المعلومات مجمعه من مصادر موثوقه ولا يعتبر احتواء أى معلومه على اداءات و أحداث سابقه ضمان أو مصدر موثوق للاداءات الحالية او القادمة.و أقر المستخدمون بأن أى استثمار فى المنتجات ذات الرفعه الماليه تتسم بعدم التحقق واضافوا تحملهم المسئولة وادراكهم التام بان اى استثمار فى هذا المجال يحوى على درجه عاليه من المخاطره كذالك. ونحن ناكد عدم مسؤليتنا عن اى خساره ناشئه عن اجراء اى استثمار بناءا على هذا الافضاء. يمنع إعادة نشر هذا الافضاء بدون سبق الحصول من قبلنا على ترخيص مكتوب.