Vista previa del FOMC

No se esperan cambios en la política ni sorpresas con el anuncio de hoy (19:00 GMT) y la conferencia de prensa del presidente Powell 30 minutos después. Será interesante ver si, como se esperaba, la votación es unánime esta vez. Los miembros del FOMC han expresado diferencias de opinión significativas durante 2019 a medida que se implementaron tres recortes de tasas. La aparente paradoja de bajo desempleo y baja inflación, la nueva «norma».

La tasa de desempleo de dos dígitos (U-3) en noviembre bajó a 3.53% desde 3.56% en octubre, y un mínimo de ciclo de 3.52% en septiembre, todo por debajo del mínimo de ciclo anterior de 3.58% en abril y una tasa de 4.00% a principios de año. Las lecturas actuales siguen siendo mucho más bajas que la proyección de la tasa de desempleo a largo plazo del 4,2% observada en el SEP de septiembre, se espera que esta estimación se reduzca hoy.

El IPC general subió un 0,4% en octubre, mientras que el índice subyacente aumentó un 0,2%, para las respectivas ganancias interanuales de 1,8% y 2,3%, frente a las cifras de septiembre de 1,7% y 2,4%. Hoy se espera que el titular de noviembre vuelva a caer a 0.2% y el núcleo se mantenga estable en 0.2% también. El indicador de inflación favorecido por la Reserva Federal, la medida del precio de la cadena PCE, subió un 1,3% interanual en octubre y las expectativas son de un repunte al 1,4% en noviembre. La medida del precio central de la cadena PCE aumentó 1.6% a / a en noviembre, versus 1.7% en septiembre, y se espera que el ritmo se mantenga en 1.6% en noviembre. Las últimas estimaciones medias del FOMC para la inflación de 2019 son 1.5% para el titular y 1.8% para el núcleo.

Por lo tanto, la atención se centrará en las nuevas previsiones trimestrales de la Reserva Federal, con expectativas elevadas y que probablemente sean en su mayoría resultados alcistas con un aumento en la proyección de crecimiento medio y una caída en el punto medio para reflejar una postura estable hasta 2020. Sin embargo, el Es probable que los puntos individuales muestren tanto pronósticos como recortes y alzas. Se espera que el presidente Powell reitere que la economía y la política de los EE. UU. Están en un «buen lugar» (una frase que ha utilizado varias veces últimamente) y que podría sonar un poco más optimista después del sólido informe de empleos. Pero continuará advirtiendo sobre los riesgos a la baja. No es probable que el FOMC anuncie nuevas medidas sobre las operaciones de gestión de reservas (QE?) O una instalación de repositorio. Todo estable en 2020 y más allá.

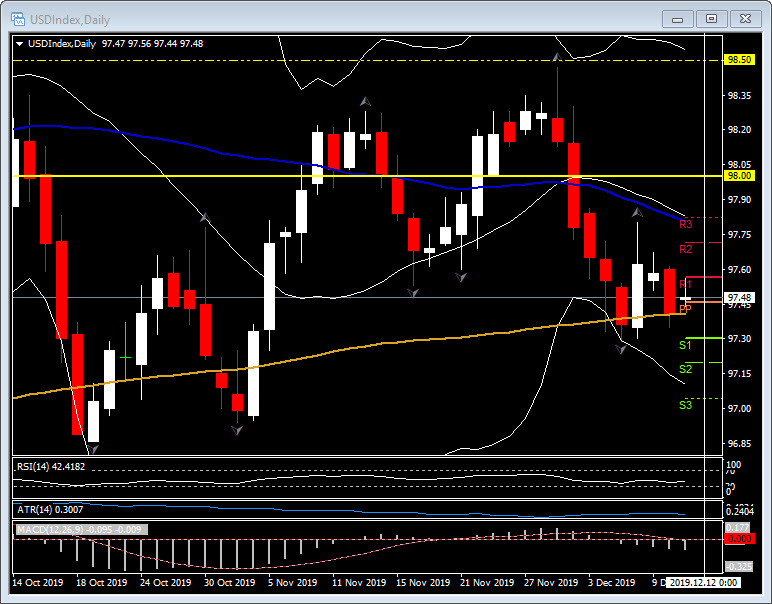

USDIndex sigue sesgado a la baja pero tiene soporte alrededor de 97.40 y el promedio móvil de 200 días. Una violación de esta zona de soporte clave trae 97.00 y el mínimo de octubre de 96.85. Se requeriría una ruptura por encima de 97.80 (la confluencia de los promedios móviles de 20 y 50 días) y 98.00 antes de que se pudiera considerar una nueva prueba del máximo reciente en 98.50.

Click here to access the Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.