USDindex, H1

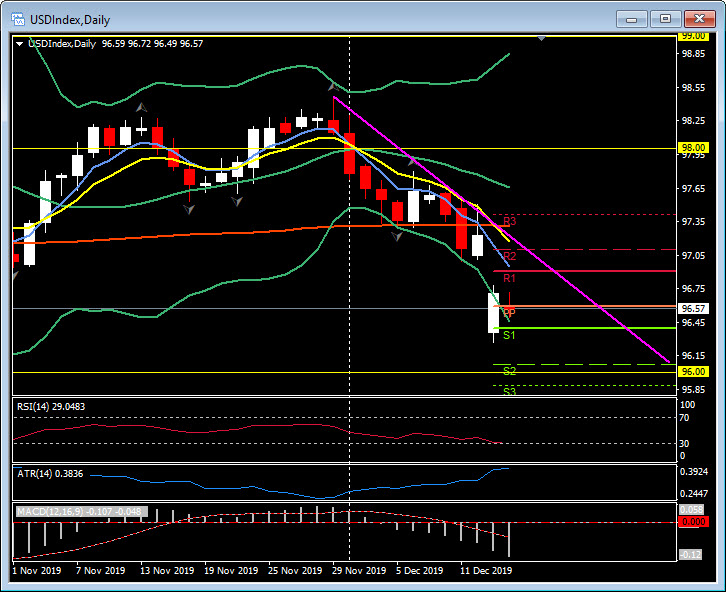

Las mayores del dólar han estado viendo rangos típicamente estrechos a principios de semana en condiciones bastante cercanas a fin de año. El estrecho índice de USD ponderado por el comercio (DXY, por sus siglas en inglés), en 96.97, mostraba una disminución del 0.2% en la apertura interbancaria de Londres, corrigiendo aproximadamente la mitad de la ganancia observada el viernes. El índice ha tenido una tendencia a la baja en las últimas dos semanas, produciendo un mínimo de cinco meses y medio el jueves pasado, a 96.59. La disminución se produjo en un contexto de recuperación de los mercados bursátiles mundiales y las ganancias asociadas en el dólar canadiense y otras monedas de productos básicos, junto con los avances en la libra esterlina y el euro, a medida que se evaporaron los riesgos de un escenario desordenado de Brexit. El optimismo de este período demostró estar justificado, ya que el acuerdo comercial de la fase 1 entre los Estados Unidos y China se hizo «totalmente» (en palabras del Representante de Comercio de los Estados Unidos, Lighthizer), y el primer ministro del Reino Unido, Johnson, obtuvo un fuerte mandato. para implementar su acuerdo Brexit con la UE después de que su Partido Conservador ganó una mayoría dominante en las elecciones del Reino Unido la semana pasada.

Esto debería dejar a los mercados para establecer el dólar en niveles más suaves en comparación con la mayoría de las monedas. La semana que viene está llena de publicaciones de datos, y el BoE y el BoJ se están reuniendo en política esta semana, donde se espera que ambos dejen las tasas y configuraciones prevalecientes sin cambios. Varios bancos centrales asiáticos además del Banco de Japón se reúnen esta semana, y se espera que todos dejen la política sin cambios. Los comunicados de datos de EE. UU. Deben respaldar la decisión de la Fed de detenerse en la política después de recortar las tasas tres veces este año. La atención se centrará en los datos de Nueva Zelanda después de un fuerte rendimiento superior del dólar de Nueva Zelanda desde principios de noviembre después de que el RBNZ cambió de marcha. Los datos de empleo de Australia también serán destacados. Los datos preliminares del PMI de diciembre serán el foco principal en Europa, donde las expectativas son de lecturas de titulares ligeramente más firmes tanto de la zona euro como del Reino Unido.

Click here to access the Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.