Una caída en el déficit comercial bilateral entre los EE. UU. Y China en el cuarto trimestre subestima claramente la mejora subyacente, gracias a un poderoso patrón estacional en el comercio de bienes entre los dos países que hincharon el déficit del cuarto trimestre. Se anticipa una caída en la brecha hacia un mínimo de febrero que debería marcar el déficit más estrecho desde 2013.

«Aunque la brecha comercial general de EE. UU. Se ampliará en 2020 si la economía crece, el acuerdo de la primera fase será seguido por noticias durante los próximos tres meses de un colapso del déficit comercial entre EE. UU. Y China.»

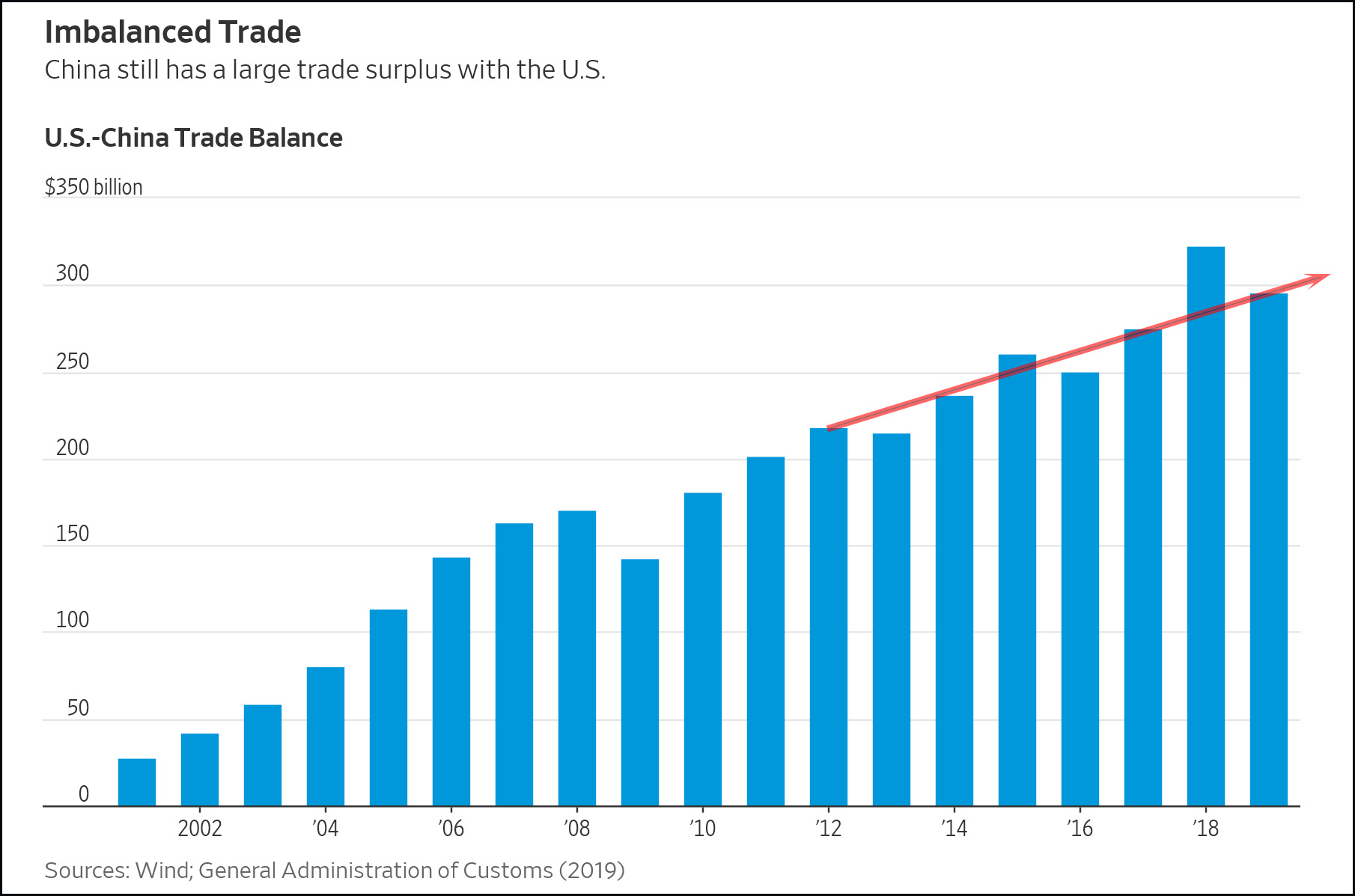

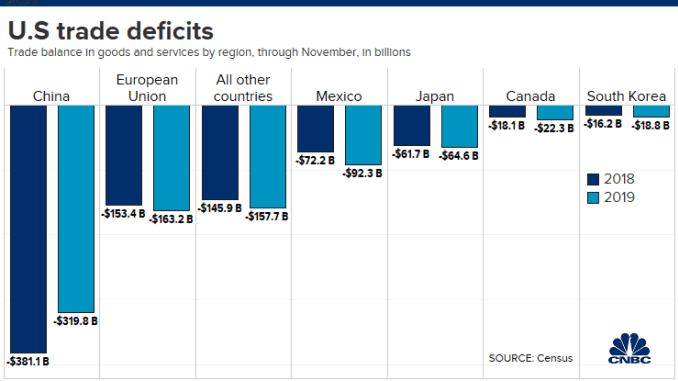

El déficit comercial de bienes entre EE. UU. Y China se redujo drásticamente el invierno pasado a solo $ 20.7 mil millones en marzo de 2019 desde un pico de $ 43.1 mil millones en octubre de 2018, con un giro que se vio exacerbado por la aplicación de aranceles.

La ampliación estacional al cuarto trimestre de 2019 no se produjo, mientras que se espera una reducción estacional en el Año Nuevo Lunar que debería provocar un déficit de bienes en febrero en el área de $ 20 mil millones, menos de la mitad del pico solo 16 meses antes.

El patrón estacional se debe principalmente a los datos de importación de EE. UU. Desde China. El giro inusualmente grande en 2018 se debió a la ejecución de aranceles, que llevó las importaciones hacia el cuarto trimestre desde el primer trimestre. Las importaciones de bienes parecieron reanudar su ascenso estacional hasta que alcanzaron un nivel de $ 41.5 mil millones en julio de 2019, dejando un déficit de -11.9% desde julio de 2018. A partir de ahí, el ascenso estacional terminó de manera extraña, y las importaciones cayeron a solo $ 36.5 mil millones en noviembre para deja una caída anual de un enorme -21.6%.

Si ahora se despliega la caída estacional, las importaciones de China deberían caer al área de $ 28 mil millones para febrero. La caída se verá exacerbada este año por una fecha relativamente temprana del Año Nuevo Lunar del 25 de enero.

El patrón estacional para las importaciones ha sido bastante estable a lo largo de los años, hasta la gran desviación en el patrón en 2019, lo que sugiere que el comportamiento estacional atípico de este año se debe a la «guerra comercial».

El patrón estacional es menos estable y menos pronunciado para las exportaciones de bienes Estadounidenses a China, y el patrón de las exportaciones estadounidenses ha sido bastante errático durante el último año. El patrón dominante en los últimos dos años ha sido una caída en las exportaciones de EE. UU. A China entre el comienzo de la «guerra comercial» a principios de 2018 y un mínimo en enero de 2019, antes de estabilizarse en gran medida desde entonces. El hecho de que los políticos chinos cortaron todo el comercio innecesario con los EE. UU. durante este período deja poco espacio para nuevos recortes hasta 2019 y 2020.

Más allá de la «guerra comercial», ha habido otros dos patrones importantes en los datos comerciales de Estados Unidos que probablemente tendrán el efecto de reducir el déficit comercial bilateral entre Estados Unidos y China durante el próximo año. Uno es el efecto deprimente en las exportaciones de EE. UU. desde la base 737 MAX desde marzo de 2019, dejando un probable repunte dramático durante el año posterior al levantamiento de la prohibición de la FAA presumiblemente a finales de este año. El otro patrón importante es la fuerte subida de las exportaciones estadounidenses de productos derivados del petróleo, ya que la cuenca del Pérmico se está transformando rápidamente en un importante centro de exportación gracias a las continuas innovaciones en la perforación presurizada y lateral.

Se espera que los patrones estacionales permitan que el déficit regrese por última vez entre diciembre y abril, antes de que Estados Unidos se convierta en un exportador neto de petróleo «permanente». China depende de las importaciones de petróleo y, por lo tanto, se anticipa que los exportadores estadounidenses capturarán más de este mercado en los próximos años, especialmente dado que el acuerdo de la primera fase implica un cambio en las compras chinas hacia los productos estadounidenses.

«La combinación de un déficit comercial estrecho entre Estados Unidos y China, la fortaleza de las exportaciones estadounidenses de productos relacionados con el petróleo y un supuesto aumento de las exportaciones de bienes de capital liderado por Boeing en algún momento de este año, pueden sugerir una reducción de la brecha comercial de Estados Unidos.»

Por lo tanto, para estar seguros, a medida que la brecha comercial disminuyó al mínimo durante la presidencia de Donald Trump, se agregará al PIB si no a largo plazo definitivamente a corto plazo, posiblemente durante febrero-marzo con la ayuda del Año Nuevo chino y la Fase 1 acuerdo.

Sin embargo, en general, se prevé un rendimiento superior del crecimiento del PIB de EE. UU. En comparación con otros países en 2020, y un dólar firme con fuertes entradas de cuenta de capital, que debería alimentar un déficit comercial cada vez mayor a lo largo del año a pesar de la brecha bilateral cada vez menor con China.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.