Ha habido un tono mejorado en los mercados desde finales de marzo en medio de la firme reafirmación en el apetito por el riesgo que respaldaba los futuros de renta variable estadounidense. El apetito se ha visto impulsado por el creciente optimismo de que las medidas de bloqueo continuarán disminuyendo, permitiendo que la economía nacional se reabra gradualmente. Lo que había sido una reducción continua de las estimaciones de crecimiento también parece haber seguido su curso, lo que respalda el riesgo, ya que el mercado se ha ahorrado frecuentes bajas de alto perfil de las proyecciones de crecimiento a corto y mediano plazo.

Después de que Wall Street puso su mejor mes desde 1987 con esas esperanzas, en lo que va de mayo, los índices han seguido cayendo de nuevo por la preocupación de que la reapertura de los estados será lenta y desarticulada, que habrá una segunda ola del virus, y que el consumo y la producción no volverán a la normalidad este año. Además de las incertidumbres sobre el momento y el alcance de un rebote, hubo informes de datos débiles que comenzaron a capturar más impactos y desalentaron las esperanzas de un rebote rápido en forma de V. Las perspectivas bastante tristes de la Fed y el BCE también influyeron en el sentimiento de los inversores, incluso cuando los bancos confirmaron que están «totalmente dispuestos» a apoyar a los mercados financieros. Y, por último, los temores de las resurgentes tensiones entre Estados Unidos y China se sumaron al tono bajista cuando el presidente Trump contempla las reparaciones.

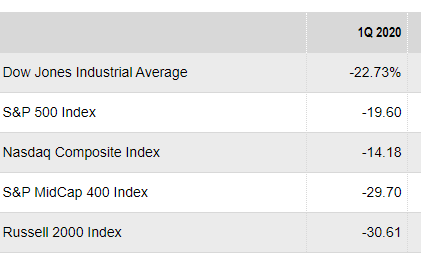

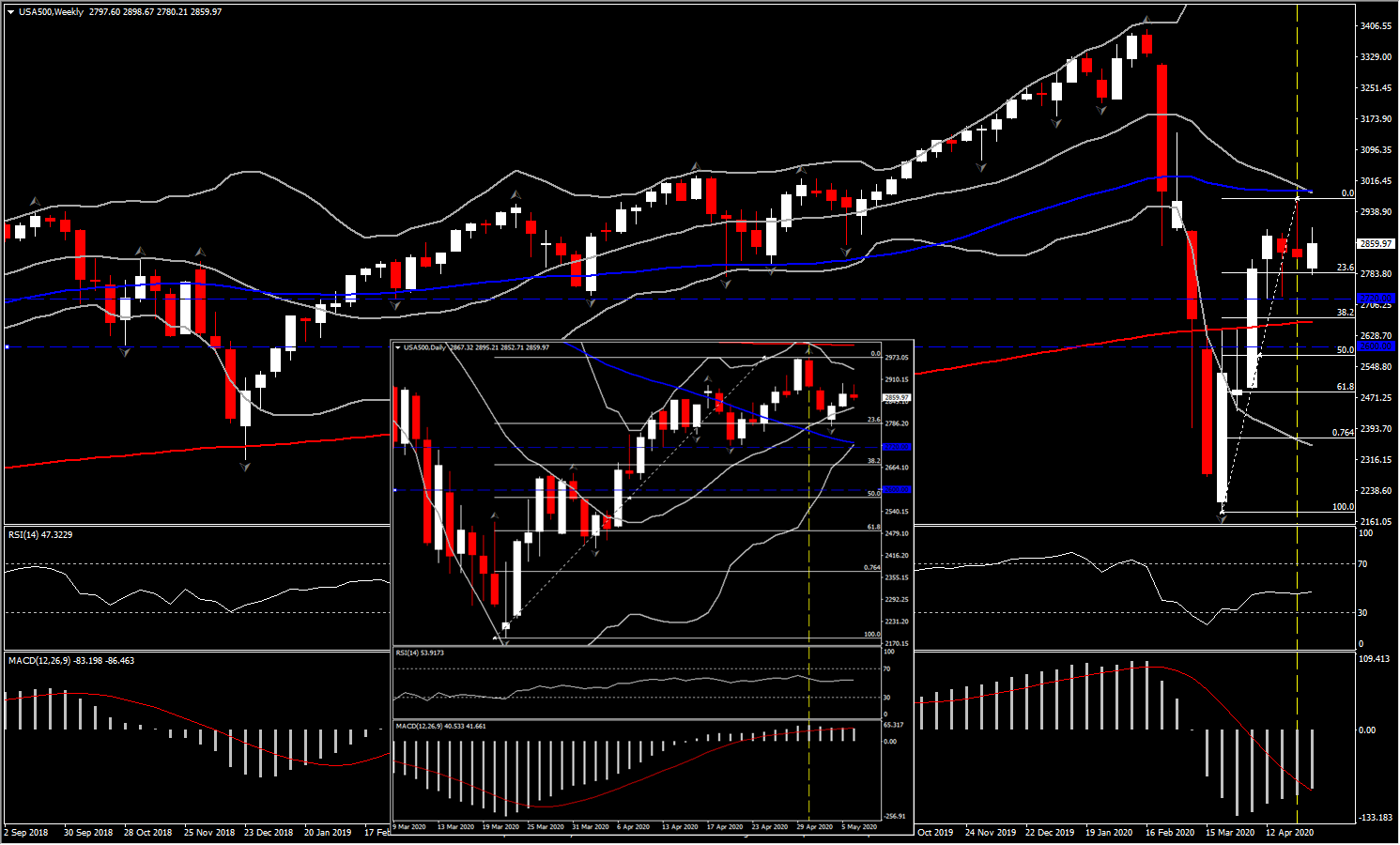

Por lo tanto, después de que las acciones sufrieran sus peores caídas trimestrales desde la crisis financiera a fines de 2008, el segundo trimestre parecía ser más favorable. El USA500 subió un 31% desde sus mínimos alcanzados el 23 de marzo hasta el 29 de abril. Sin embargo, el cierre el lunes 4 de mayo por debajo de la media móvil simple de 20 días, y la disminución del 6,5% desde 2975 (30 de abril) despertó la atención de muchos analistas.

Dicho esto, hemos visto estrategas técnicos en JPMorgan Chase & Co. para decir que el índice probablemente ha formado un techo a mediano plazo.

«El índice S&P 500 protagonizó una reversión bajista semana después de profundizar en la gran confluencia de los niveles de resistencia que rodean los 2.900», un área que probablemente limita el rango de renta variable durante el segundo trimestre, escribieron los estrategas Jason Hunter y Alix Tepper Floman en una nota el viernes. «Si bien el retroceso de dos días desde esa área de resistencia clave es solo tentativo en este punto, al menos marca una continuación del patrón de desaceleración de tendencia que comenzó a mediados de abril».

Por lo tanto, dado que el índice reanudó su caída por debajo de la SMA de 20 días por primera vez desde el 2 de abril de esta semana, lo anterior podría ser un signo de una posible reversión a la baja. Sin embargo, el foco se mantendrá en la pandemia ya que los datos muestran más impactos mientras que varios países continúan extrayéndose lentamente de bloqueos generalizados, en cualquier transmisión de política monetaria y la preparación de una segunda ola del virus. Estos factores serán los impulsores del mercado de renta variable a largo plazo. Por lo tanto, es posible ver el mercado repitiéndose en el resto del año.

Sin embargo, según el análisis técnico de JPM, por el momento, el nivel 2720 podría ser un nivel de soporte clave para S & P500, reflejando el nivel de soporte 2019, el SMA de 50 días y el territorio bajo de 4 semanas. La perspectiva negativa a medio plazo también se desencadena por el cruce bajista de SMA de 20 y 50 semanas. Una ruptura por debajo de 2720 podría confirmar una nueva prueba de SMA de 200 semanas en 2664 y el área de la ronda 2600.

«Una ruptura por debajo de 2720 confirmaría un máximo a corto plazo. Estamos enfocados en dos áreas principales de soporte, 2640-2665 y 2450-2485».

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.