EURUSD, H1

La caída inicial de -323,000 reclamaciones a 2.123 millones en la cuarta semana de marzo extendió la disminución de -241,000 a 2.446 millones (fue 2,438 millones) en la semana de la encuesta BLS, dejando una disminución que estuvo en línea con los supuestos. Más importante aún, vimos una caída de -3.860 millones en las continuas reclamaciones a 21.052 millones, ya que esta medida finalmente ha «doblado la esquina» para iniciar su desenrollamiento a partir de la semana de la encuesta BLS de mayo. Desafortunadamente, los reclamos continuos aún se encuentran por encima del nivel de 18.011 millones visto en la semana de la encuesta BLS en abril, lo que sugiere un cierto deterioro en el mercado laboral entre las dos semanas de la encuesta. Las estimaciones de nómina no agrícola de mayo ahora se han elevado a -2,000 millones de -2.200 millones, aunque las suposiciones todavía son para una disminución de la nómina de fábrica de -400,000. En general, los reclamos continúan cayendo desde el máximo récord de 6.867 millones a fines de marzo, pero estamos viendo un largo retraso entre las ganancias observadas en la mayoría de las medidas de actividad de alta frecuencia desde mediados de abril, y una mejora en las cifras de reclamos iniciales . Sin embargo, sigue siendo una buena noticia que la entrada de trabajadores al grupo de desempleados es menor que la salida de las reaperturas, y este cambio debería acelerarse en las próximas semanas a medida que las nóminas se recuperan y la tasa de desempleo comienza su tendencia bajista de tasa estimada del 17.4% (era 17.5%) en mayo.

El PIB del primer trimestre de los Estados Unidos fue revisado a una tasa de crecimiento de -5.0% versus el ritmo de -4.8% registrado en el informe avanzado. En 2019, el PIB registró tasas de crecimiento de 2.1% en el cuarto y tercer trimestre, 2.0% en el segundo trimestre y 3.1% en el primer trimestre. El consumo del último trimestre se incrementó a -6.8% después de hundirse -7.6% en el informe Avanzado, y en comparación con el clip de 1.8% en el cuarto trimestre. La inversión fija de negocios cayó -7.9% (fue -8.6%) y ha disminuido por cuatro trimestres consecutivos. El gasto gubernamental aumentó un 0,8% (fue del 0,7%). Los inventarios restaron -1.43% versus el cuarto trimestre -0.98%. Las exportaciones netas agregaron 1.32% en comparación con el 1.51% del cuarto trimestre. El índice de precios de la cadena subió un 1,4% desde un 1,3% en el informe Advance, anteriormente, mientras que la tasa básica se desaceleró a un 1,6% desde un 1,8%.

Los pedidos de bienes duraderos de EE. UU. Cayeron otro -17.2% en abril después del declive de marzo -15.3% (fue -14.7%). Los pedidos de transporte colapsaron -47.3% del -43.1% anterior (fue -41.5%). Excluyendo el transporte, los pedidos cayeron -7.4% desde -1.7% (fue -0.6%) en marzo. Las órdenes de bienes de capital que no son de defensa, excluidas las aeronaves, cayeron -5.8% de -1.1% (fue 0.1%). Los envíos duraderos disminuyeron -17.7% desde el -5.5% de marzo (fue -4.7%). Los envíos de bienes de capital que no son de defensa ex-aeronave cayeron -5.4% de -1.2% (fue -0.3%). Los inventarios aumentaron un 0.2% del 0.6% anterior. La relación inventario-envío aumentó a 2.21 después de saltar a 1.82 (fue 1.81).

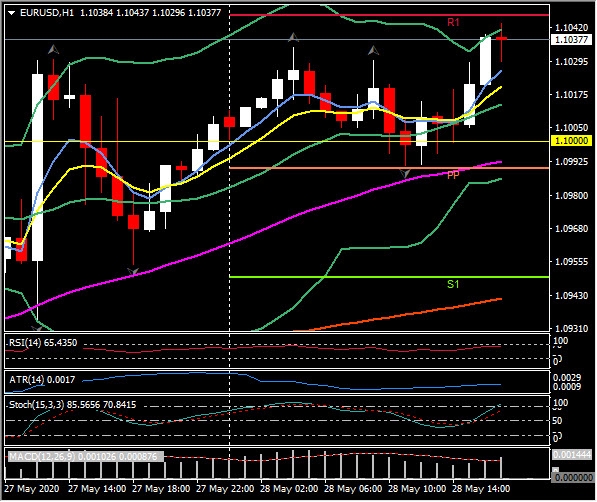

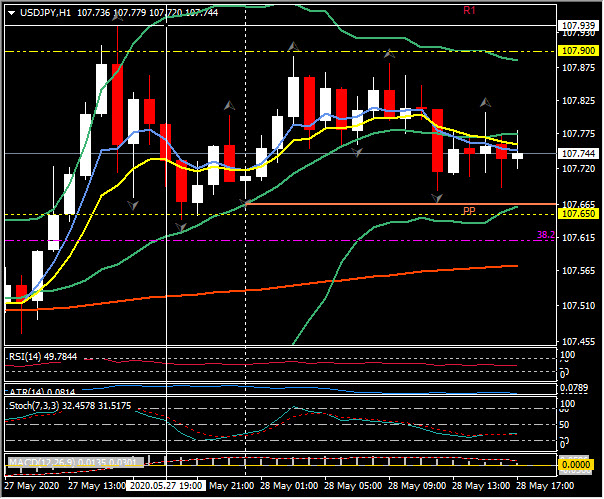

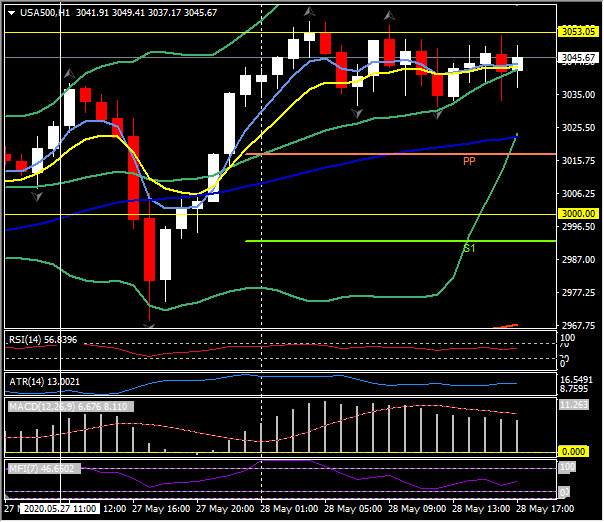

El USD se mantuvo bastante estático después de la combinación de datos, el EURUSD tiene más de 1.1000 y cotiza a 1.1035, el USDJPY se mantuvo estable durante el día en 107.70 desde los máximos de 107.89 y los mínimos en 107.68. Los mercados de renta variable de EE. UU. Se han abierto sin cambios, mientras que los futuros siguen siendo competitivos con USA500 cotizando a 3040, por debajo del máximo del día en 3056.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.