USDCAD, H1

Los precios de importación de Estados Unidos repuntaron 1.0% en mayo, con los precios de exportación subiendo 0.5%. Estos siguen a las disminuciones respectivas de -2.6% y -3.3%. Sobre una base de 12 meses, los precios de importación bajaron -6.0% a / a versus -6.8% a / a, y los precios de exportación fueron -6.0% a / a versus -6.8% a / a (fue -7.0% a / a ) En cuanto a las importaciones, los precios del petróleo subieron 20.5% (un avance récord) después de caer -31.0% (fue -33.0%) en abril. Ex petróleo, los precios de importación subieron 0.1% de -0.4% (fue -0.5%). Los precios de los alimentos aumentaron 2.2% luego de caer -1.6% (fue -1.3%). Y los precios de los suministros industriales volvieron a subir con una ganancia de 4.6% de -12.3%. Los precios de importación con Canadá aumentaron 3.6% después de la caída de abril -9.6% (fue -10.2%), y no cambiaron con China frente a una ganancia previa de 0.1%. Los precios de exportación excluidos de la agricultura aumentaron 0.6% de -3.3%, ya que los precios agrícolas cayeron -0.5% de -3.1%.

La tasa de uso de capacidad de Canadá cayó al 79.8% en el primer trimestre del 81.4% en el cuarto trimestre (revisada del 81.2%). La disminución en la tasa de uso de la capacidad fue impulsada por los cierres de negocios que a su vez se debieron a los bloqueos que comenzaron en marzo. Un retroceso en el uso de la capacidad de fabricación a 74.4% de 78.5% llevó a la disminución en el uso de la capacidad total. En particular, la tasa de uso de la capacidad en el sector de minería, canteras y petróleo y gas se mantuvo sin cambios en 77.8%, con la capacidad de petróleo y gas cayendo a 81.5% de 81.8% – una fuerte disminución en el uso de capacidad de petróleo y gas está reservada para el segundo trimestre. sin embargo. Por separado, la relación deuda / ingresos aumentó a un nuevo récord de 176.9% en el primer trimestre del 175.6% en el cuarto trimestre, ya que el crecimiento del crédito continuó subiendo mientras que el crecimiento de los ingresos se retrasó. Esperamos un mayor crecimiento en este índice este año a medida que los ingresos se estanquen / contraigan en medio del cierre de la economía y la lenta recuperación.

USDCAD se movió poco después de los datos, donde los precios de importación de EE. UU. Fueron más firmes, la utilización canadiense cayó por debajo de las expectativas y los mercados petroleros mostraron cierta recuperación de la importante liquidación de ayer. Hoy, el par se ha movido hacia abajo desde la parte superior de las pinzas en 1.3665 a la banda inferior de Bollinger y soporte de 200 horas en 1.3520, luego un movimiento más alto para romper el pivote diario en 1.3550 y moverse a 1.3570.

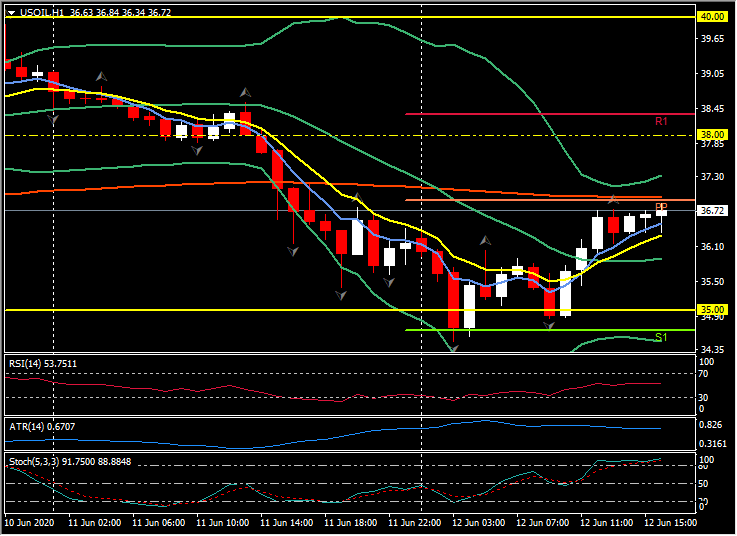

USOil recuperó algo de su mínimo de una semana de $34.49 visto el jueves, con pérdidas impulsadas por las condiciones de riesgo, ya que los temores de una segunda ola de virus aumentaron, dejando la velocidad de recuperación en duda. Desde entonces, el contrato de julio se recuperó a máximos de $36.75, aunque sigue muy por debajo del máximo de tres meses de $40.44 del lunes. El WSJ (muro de pago) informó el fin de semana pasado que la producción de esquisto de EE. UU. Ha aumentado últimamente, ya que los pozos existentes se reinician en respuesta a los mayores precios del petróleo. El informe de conteo de plataformas petroleras Baker-Hughes para la última semana se informará esta tarde, tal vez deteniendo las 12 semanas consecutivas de cierre de pozos. Hemos visto cómo las plataformas operativas caen a un total de 206 en los Estados Unidos. A modo de comparación, el 3 de enero de este año, había 670 plataformas petroleras operando en los Estados Unidos.

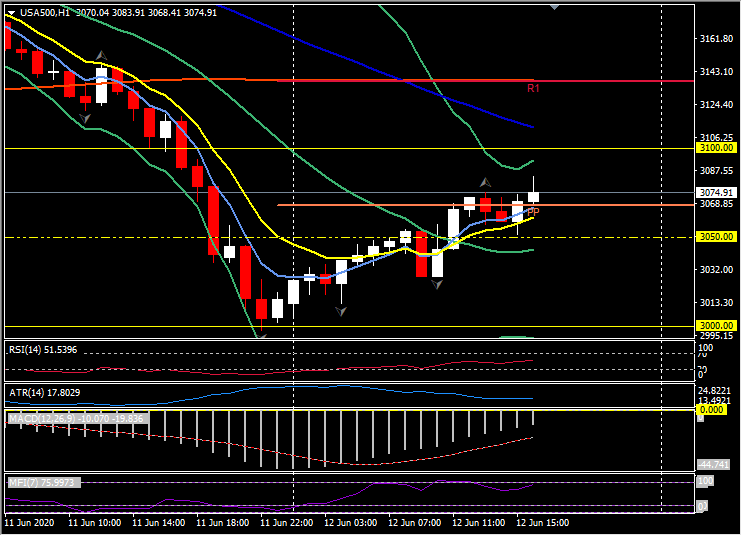

Los mercados de renta variable de EE. UU. se han abierto positivamente, con USA500 cotizando a 3.080, un 2,5% más que el cierre de ayer a 3.002.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.