AUDUSD, H1

El dólar y el yen subieron y las monedas de los productos básicos tuvieron un rendimiento inferior en un posicionamiento seguro en los mercados mundiales. Los mercados bursátiles en la región de Asia y el Pacífico han disminuido drásticamente, y los futuros del S&P 500 acumularon una pérdida de casi el 3% en los mínimos (posteriormente retrocediendo a una pérdida del 2% en las operaciones de efectivo iniciales), mientras que los precios del petróleo mostraron cerca del 5% pérdida en los mínimos. Los precios de USOil para el mes anterior imprimieron un mínimo de dos semanas en $ 34.36, que es más de $ 6 por debajo del máximo de tres meses que se vio hace una semana. Las preocupaciones sobre una segunda ola de infecciones por coronavirus permanecen al frente y al centro. Pekín ha informado de un nuevo grupo de casos, originados en un mercado de alimentos al por mayor, obligando a la ciudad a promulgar medidas de bloqueo. Además, la tasa se ha estado arrastrando por encima de 1, lo que indica un diferencial exponencial, en un número (13) de estados en los EE. UU. Y en algunas áreas de Europa. Las tiendas del Reino Unido vuelven a abrir hoy, a pesar de que la tasa vuelve a estar por encima de 1 en algunas partes del norte de Inglaterra.

El índice de manufactura del Empire State de EE. UU. Aumentó 48.3 puntos a -0.2 en junio, mucho mejor de lo esperado, luego de subir 29.7 puntos a -48.5 en mayo, que fue la segunda peor impresión de la historia. El -78.2 de abril es el mínimo histórico (y fue una caída récord de -56.7). El máximo de 2019 fue de 14.4 en mayo. Las ganancias fueron de base amplia. El componente de empleo mejoró a -3.5 desde el -6.1 de mayo y aumentó desde -55.3 en abril. La semana laboral aumentó a -12.0 desde -21.6. Los nuevos pedidos aumentaron a -0.6 desde -42.4. Los precios pagados subieron a 16.9 desde 4.1, con precios recibidos en -0.6 desde -7.4. El índice de 6 meses casi se duplicó a 56.5 desde 29.1, y subió desde 7.0 en abril y 1.2 en marzo. El indicador de empleo futuro fue hasta 19.0 desde 10.4, con nuevos pedidos en 52.9 desde 35.0, mientras que los precios pagados fueron 25.6 desde 20.3, con precios recibidos en 7.5 desde 2.0.

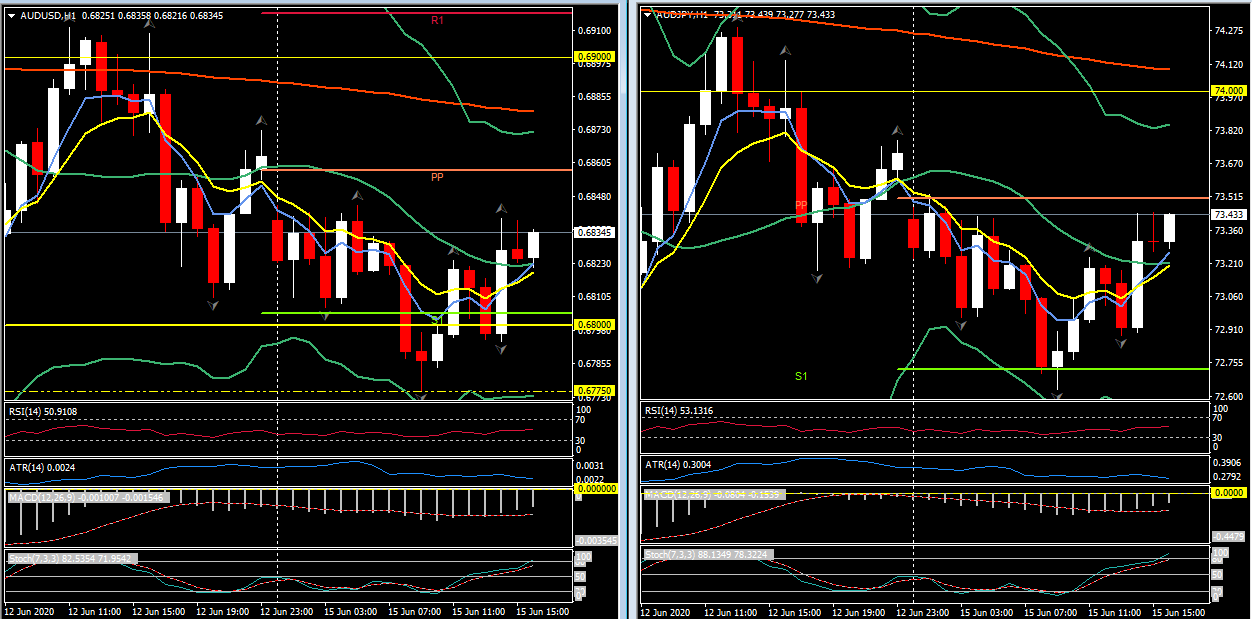

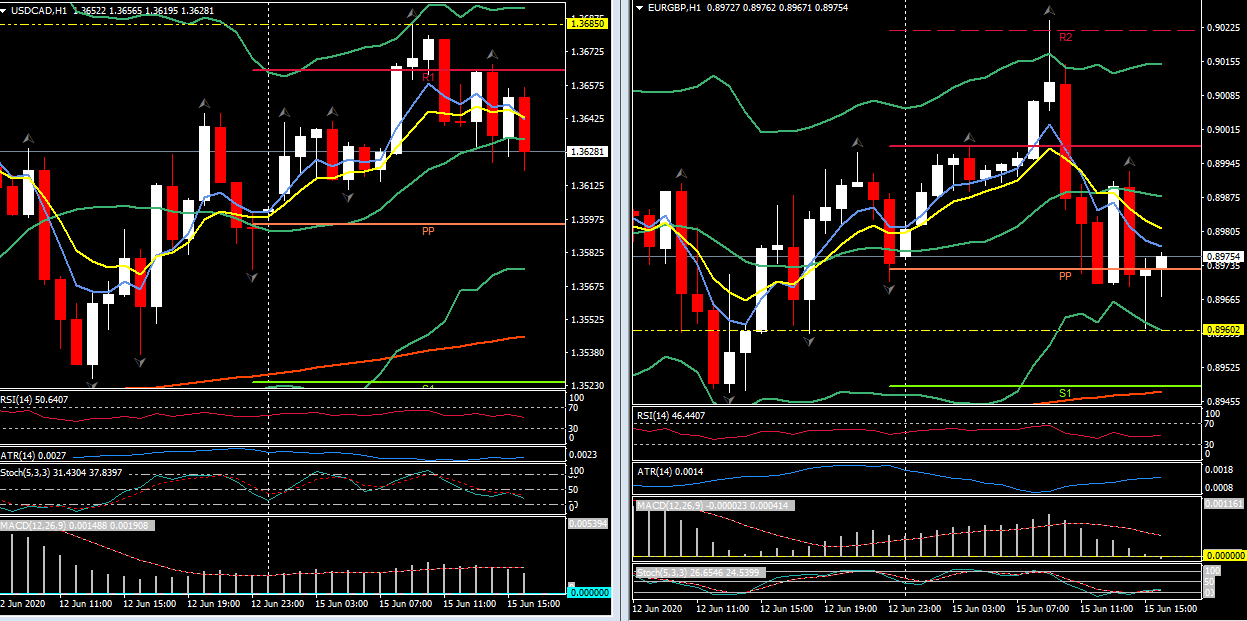

En el ámbito monetario, el principal motor de los principales pares de dólares y tasas cruzadas ha sido el AUDUSD sensible al riesgo, que cayó más de un 1.1% al registrar un mínimo de 13 días en 0.6776. AUDJPY disminuyó en casi un 1%, mientras que NZDUSD y NZDJPY cayeron en magnitudes similares. El dólar canadiense y otras monedas relacionadas con el petróleo también rotaron a la baja. Esto elevó el USDCAD en más del 0.7% a un máximo de dos semanas en 1.3685. El USDJPY superó un mínimo en 107.00, que es aproximadamente 35 pips por debajo de los niveles de cierre de Nueva York del viernes, aunque el emparejamiento posteriormente encontró sus pies, con el dólar mismo encontrando demanda como una moneda de refugio seguro. El estrecho USDIndex ponderado por el comercio registró un máximo en 97.39, aunque se mantuvo por debajo del máximo de 11 días que se vio el viernes a las 97.45. EURUSD simultáneamente logró un mínimo en 1.1227, permaneciendo por encima del mínimo de 11 días que el emparejamiento vio la semana pasada en 1.1212. La propensión de la era de la pandemia de Sterling a tener un rendimiento inferior durante las fases de reducción de riesgo en los mercados mundiales ha vuelto a mostrarse. El cable registró un mínimo de dos semanas en 1.2455, mientras que la Libra alcanzó simultáneamente un punto más bajo de dos semanas frente al Euro, en más de 0.9022. La Libra logró un rebote luego de que el presidente de la Comisión Europea, von der Leyen, dijera que la UE estaba lista para intensificar las conversaciones comerciales. El EURGBP se probó hasta 0.8960 por delante del US open.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.