Los rangos estrechos han prevalecido entre los pares de dólares y las tasas cruzadas en un contexto de incertidumbre en los mercados mundiales. La mayoría de los mercados bursátiles han salido de mínimos durante el último día, aunque muchos índices aún permanecen por debajo de los máximos vistos a principios de semana. El CSI de China logró superar un máximo de tres meses y medio, pero el Nikkei de Japón y el KOSPI de Corea del Sur, aunque registraron ganancias moderadas, se mantuvieron por debajo de los máximos de principios de la semana. Los futuros del S&P 500 ganaron 0.5%, pero se mantuvieron fuera de los máximos de ayer.

En los mercados de divisas, el EURUSD se ha conformado con una consolidación de pérdidas recientes, manteniendo un rango estrecho en los 1.1200 más bajos, por encima del mínimo de 16 días visto ayer en 1.1185. USDJPY ha estado aplicando un rango estrecho en los 106.00 superiores, manteniéndose por encima del mínimo de una semana de ayer en 106.67. El cable, en medio de su segunda semana de caídas, se ha estabilizado a mediados de los 1.2400, por encima del mínimo de 18 días de ayer en 1.2401. El EURGBP simultáneamente cerró su máximo de tres semanas, visto el jueves, en 0.9044. Tanto AUDUSD como AUDJPY han estado publicando rangos estrechos dentro de los límites de sus respectivos máximos y mínimos del jueves. El dólar canadiense registró ganancias modestas, aunque el USDCAD se mantuvo dentro de su rango del día anterior.

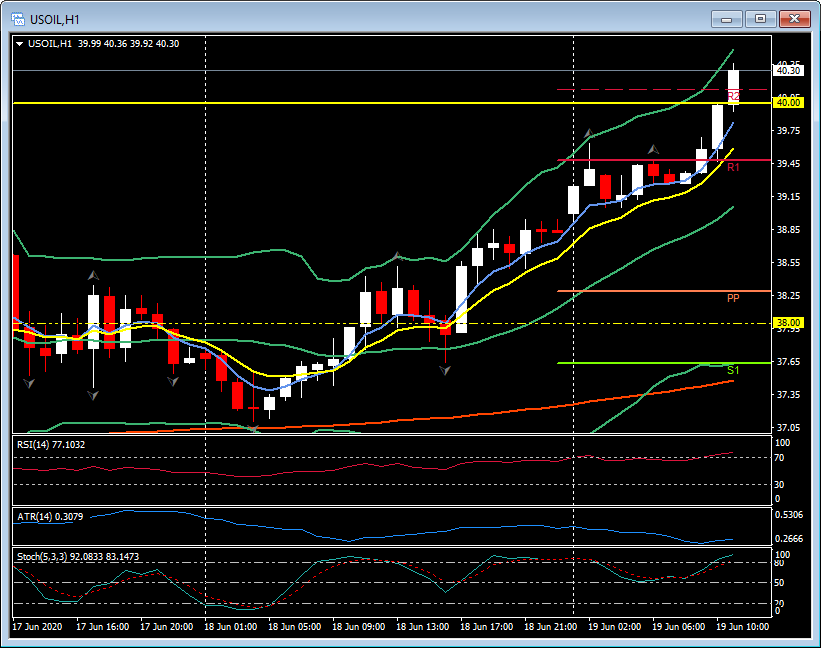

Los precios de USOil registraron un máximo de nueve días a $ 39.69, alentados por la noticia de que el grupo OPEP + acordó cumplir con sus cuotas de corte de suministro, junto con los principales comerciantes de petróleo que dicen que la demanda se está recuperando, aunque estos dos elementos ya deberían haberse tenido en cuenta en gran medida. no ha podido cerrar más de $ 40.00 desde los primeros días de marzo. El oro continúa reteniendo la zona clave de $ 1725.00, y prueba el área de $ 1730, en las primeras operaciones europeas.

Los mercados bursátiles europeos también son moderadamente más altos en las primeras operaciones, con el GER30 subiendo un 0.5%, el UK100 0.3%. Los futuros de EE. UU. Ahora están registrando ganancias de 0.4-0.6% y el rendimiento del Tesoro a 10 años ha subido desde los mínimos durante la noche a 0.71%, 0.5 pb más en el día.

Dando un paso atrás, el sentimiento del mercado global está lidiando con argumentos de vidrio medio vacío y medio lleno de vidrio. Hay signos de nuevas oleadas de infecciones por coronavirus a medida que se reabren las economías, que ya han visto restricciones sociales introducidas en algunos lugares (como en Beijing y California). Los problemas geopolíticos siguen siendo comodines. El presidente Trump, por ejemplo, dijo ayer que Estados Unidos podría completar un «desacoplamiento» de China. En el lado «medio lleno», existe la expectativa de que el estímulo masivo de los bancos centrales mundiales esté preparado para dar a los activos de riesgo un gran impulso.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.