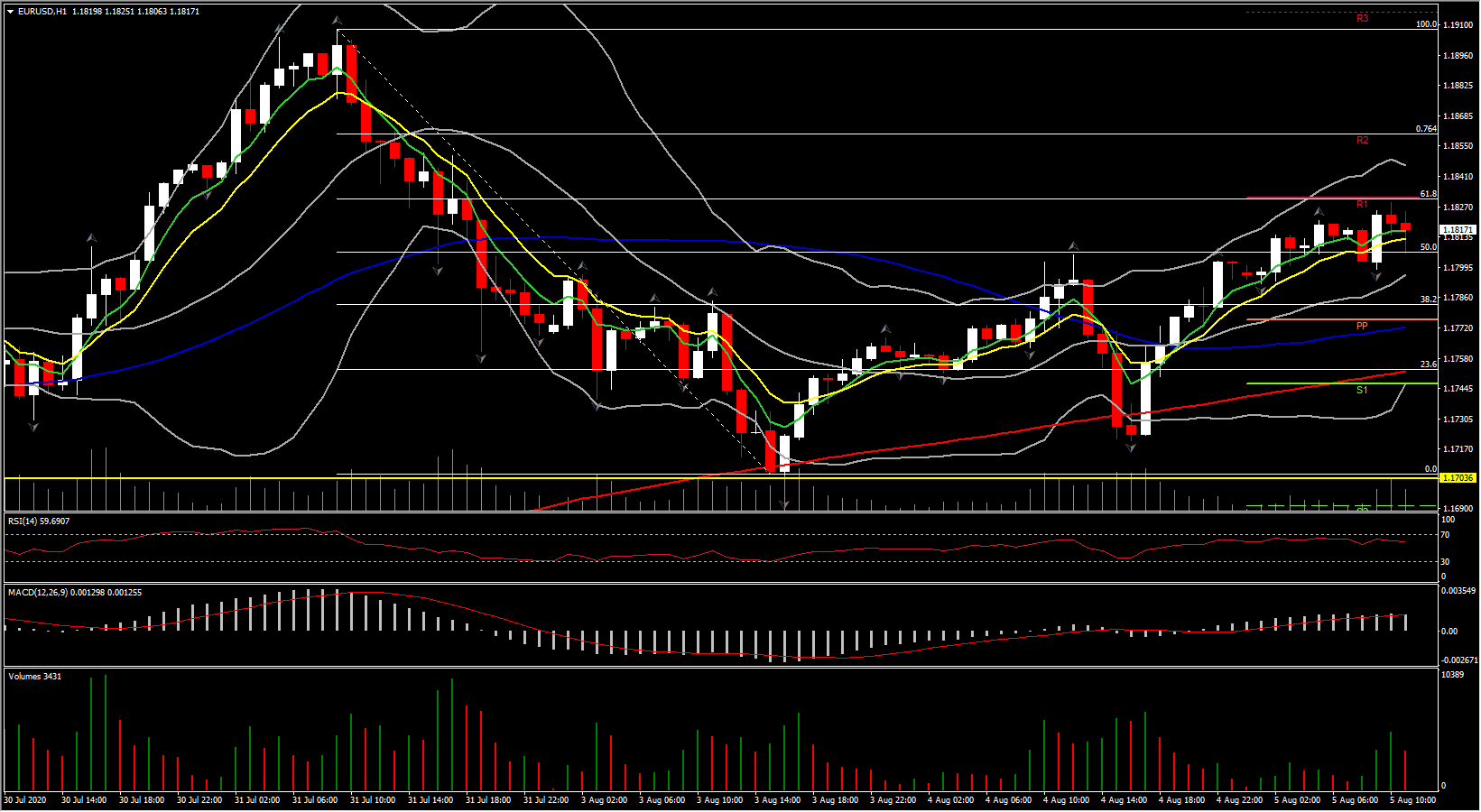

El estancamiento de la política en otro proyecto de ley de alivio de la pandemia se mantuvo y seguirá siendo una fuente importante de preocupación para los inversores y fomentó una oferta sólida en los bonos del Tesoro que redujo aún más los rendimientos históricamente bajos para probar nuevos nadires, con la excepción de los 30 años. Las caídas en las tasas se producen a pesar del sólido informe de pedidos de fábrica de los Estados Unidos de ayer e incluso cuando Wall Street extiende las ganancias, con sí, otro récord en el NASDAQ en su aumento aparentemente inexorable hacia el nivel de 11,000.

Los bonos del Tesoro mantienen una oferta de impulso sobre la incertidumbre sobre la situación fiscal, y signos de una desaceleración económica de algunos datos de alta frecuencia. Todavía hay un calendario corporativo de tamaño decente, pero no es tan pesado como el de ayer que incluyó el gigantesco acuerdo de $10 mil millones de Alphabet, que vio un fuerte patrocinio para los 6 tramos, todos con un precio de rendimiento bajo récord.

Los mercados de renta variable global de ayer y hasta ahora, se han visto respaldados por cierto optimismo en un paquete fiscal, junto con datos más sólidos en el camino de los pedidos de fábrica de Estados Unidos. En medio de las conversaciones en curso sobre un paquete fiscal, ha habido algunos pequeños comentarios positivos de los negociadores que sugieren algún progreso. Sin embargo, no tan rápido. El líder del Senado McConnell instó a un acuerdo pronto y dijo que estaba dispuesto a respaldar un proyecto de ley imperfecto. El senador republicano Perdue dijo que las conversaciones podrían tomar dos semanas más ya que los demócratas no están «negociando de buena fe». El secretario del Tesoro, Mnuchin, hará más ofertas. El líder de la minoría del Senado, Schumer, dijo que hay cinco o seis cuestiones que aún deben resolverse. Pero agregó que no va a llegar a un acuerdo por el simple hecho de hacerlo. Todavía hay una gran división en los grandes problemas, incluido el tamaño total del paquete, los beneficios adicionales de desempleo, los desalojos y la financiación del Servicio Postal.

Los mercados asiáticos se negociaron de manera mixta, en un contexto de PMI de servicios decepcionantes, pero las noticias de que Estados Unidos y China se reunirán el 15 de agosto para evaluar el éxito del acuerdo comercial de la fase uno hasta ahora, han ayudado a levantar el sentimiento. La reunión tendrá lugar en el contexto de las crecientes tensiones entre Estados Unidos y China, y aunque los funcionarios chinos expresaron optimismo de que la reunión sea positiva, es poco probable que un aliado clave del gabinete de Trump se dirija a Taiwán.

Nikkei bajó un -0.41% y el ASX perdió un -0.61%, a pesar de los datos positivos de financiamiento de vivienda y la compra de bonos gubernamentales a 3 años por AUD $ 500 millones del RBA. S&P colocó al estado australiano de Victoria en observación de calificaciones negativas, lo que destaca el vínculo entre las restricciones de virus, la deuda oficial y, en última instancia, las calificaciones.

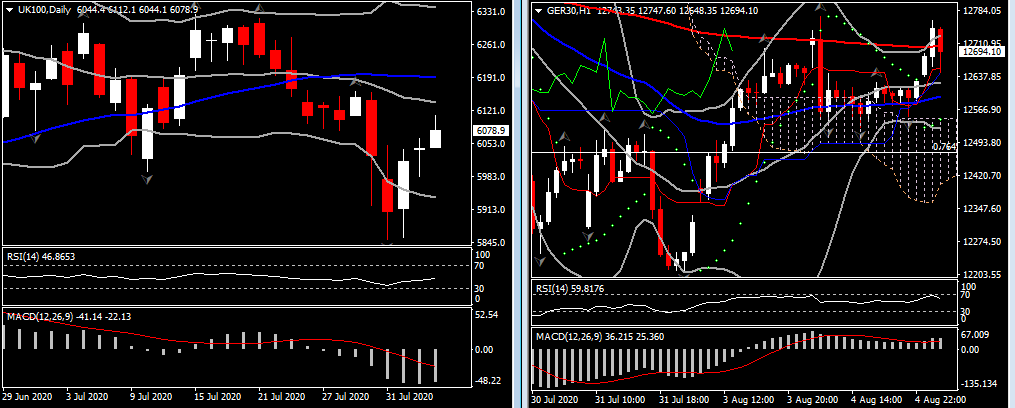

Otras publicaciones de datos económicos en la sesión de Asia que mantuvieron la sesión mixta fueron los datos positivos del mercado laboral fuera de Nueva Zelanda, mientras que los PMI de servicios fueron mixtos, la lectura de China no cumplió con las expectativas y el PMI de servicios de Japón, que aumentó a 45.5 desde 45.0, mientras que la lectura de Australia cayó de nuevo a 58.2 desde 58.5. En ese contexto, los futuros de GER30 y UK100 han subido 0.5% y 0.4% respectivamente antes de la ronda de servicios PMI finales de julio de hoy.

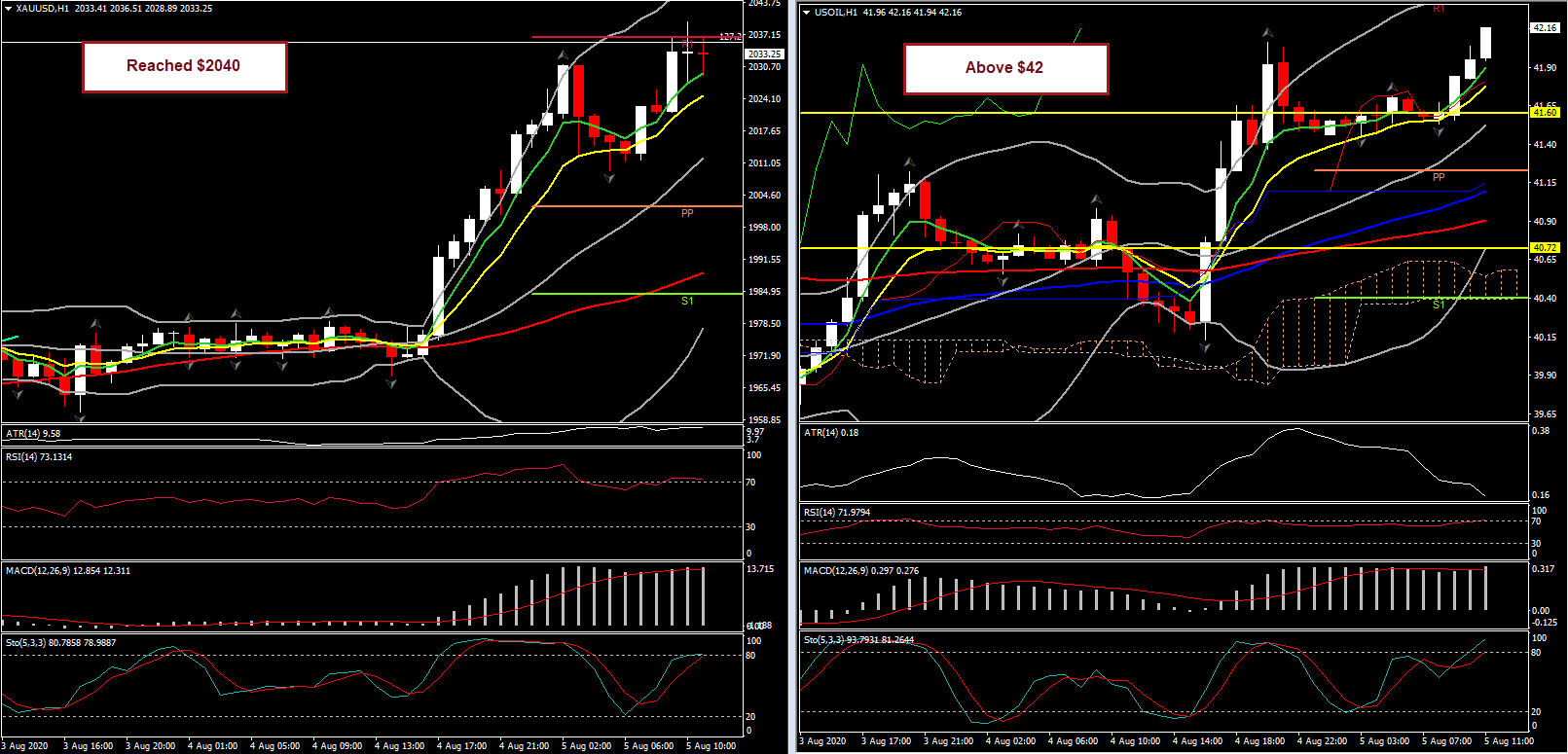

El dólar se ha mantenido suave, mientras que los precios del oro han subido a un nuevo máximo nominal de $2,040.55 (todavía muy lejos de un pico récord en términos ajustados a la inflación). El USOIL se cotiza actualmente por encima de $42.00 por barril, luego de subir más temprano luego de una explosión en el puerto principal del Líbano, lo que alimentó la preocupación por la inestabilidad en la región.Los riesgos a la baja para el dólar canadiense incluyen el curso del grupo OPEP + para reducir las cuotas de producción, lo que podría pesar sobre los precios del petróleo, junto con la pandemia de coronavirus y las tensiones geopolíticas, si descarrilan la recuperación en el mundo Mercados de activos.

Claramente, el desarrollo de virus y el riesgo de nuevos viajes y las interrupciones fronterizas continuarán nublando las perspectivas para los operadores turísticos, las aerolíneas y el sector de la hospitalidad.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.