No hubo una sorpresa real por parte del Banco de Inglaterra esta semana, aunque aquellos que buscan una señal clara de que se están llevando a cabo medidas de relajación adicionales y que una recuperación superficial obligará al banco central a unirse al club de tipos negativos se sintieron decepcionados. La tasa bancaria se mantuvo sin cambios en el 0,1% y el objetivo para el stock total de activos se mantuvo estable en 745 mil millones de libras esterlinas. El mensaje general fue el de un optimismo cauteloso sobre las perspectivas, y el Banco de Inglaterra prometió mantener la política monetaria muy flexible el tiempo que fuera necesario. Así que oficialmente parece que el banco central está a la espera y ve la postura. Sin embargo, los detalles del informe, así como los comentarios separados del gobernador del Banco de Inglaterra, Bailey, destacaron muchos riesgos a la baja en el futuro, y es poco probable que desaparezcan las especulaciones de que el Banco de Inglaterra se verá obligado a extender el objetivo de compra de activos más adelante en el año.

Y aunque el Comité de Política Financiera del banco dice que las empresas continúan enfrentando un severo choque de flujo de efectivo y que muchas necesitarán más financiamiento para sobrevivir a las interrupciones, finalmente concluyó que los colchones de capital de los bancos eran más que suficientes para absorber las pérdidas, incluso en escenarios más adversos. Parece muy probable que los bancos se enfrenten a niveles más altos de préstamos tóxicos, ya que no todas las empresas podrán sobrevivir a la crisis. El Banco de Inglaterra necesita que los bancos sigan prestando para sustentar la demanda interna y advirtió que sería «costoso para ellos y para la economía en general tomar medidas defensivas» y que era de su interés colectivo continuar apoyando a los hogares y las empresas. De hecho, la renuencia del Banco de Inglaterra a introducir tipos negativos también se relaciona con el hecho de que con los balances de los bancos afectados negativamente por el período de graves perturbaciones económicas, «los tipos de política negativos en este momento podrían ser menos eficaces como herramienta para estimular la economía».

Había muchos riesgos a la baja, incluso según la propia admisión del Banco de Inglaterra, pero el sentimiento señalado por la declaración de política principal era claramente el de un optimismo cauteloso con escenarios casi perfectos que definen la perspectiva de la política central y una postura de esperar y ver, al menos por ahora. El propio gobernador del Banco de Inglaterra, Bailey, en realidad sonó algo menos optimista en una entrevista de Bloomberg y enfatizó que «hay un gran riesgo allí y obviamente se distribuye en una sola dirección». En ese contexto, el Banco de Inglaterra estará «listo para apoyarse y apoyar eso». Entonces, aunque las tasas negativas están fuera de la mesa por ahora, es poco probable que desaparezcan las expectativas de que el banco central se verá obligado a extender el objetivo de compra de activos más adelante en el año.

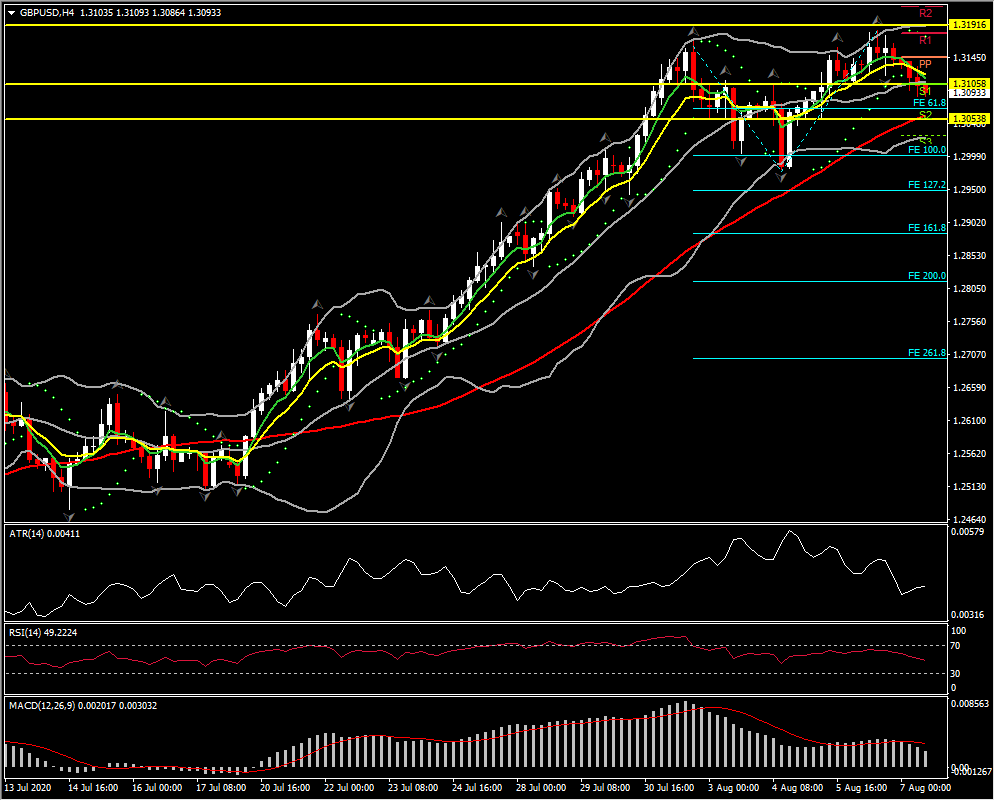

El cable registró un nuevo mínimo de dos días en 1.3086, retrocediendo desde el máximo de cinco meses de 1.3187 visto el jueves luego de la liberación por parte del Banco de Inglaterra de una perspectiva optimista y cautelosa. La libra también se ha corregido de los máximos posteriores al BoE observados frente al euro y otras monedas. Tras una fase de rentabilidad superior, estamos considerando con prudencia el potencial alcista de la libra. Tanto Manchester como Aberdeen están de nuevo encerrados.

La ciudad de Leicester, sin embargo, ha reabierto después de estar bloqueada durante la mayor parte del mes pasado. No ha habido un seguimiento de casos nuevos más altos en Leicester a un evento-impacto de los ingresos hospitalarios y la mortalidad más altos correspondientes (tenga en cuenta que la prueba para el coronavirus no puede distinguir entre si el virus está ‘vivo’ o es un residuo de una infección previa del virus). Con respecto al coronavirus, hay dos escuelas de pensamiento: una es que solo una pequeña fracción de la población ha desarrollado inmunidad al SARS Cov-2 y, ergo, existe un riesgo significativo de una segunda ola aterradora; la otra (que, lo que es más importante, reconoce que el coronavirus lleva en Europa desde el pasado mes de octubre, como han demostrado las muestras de aguas residuales) es que el virus ya se ha extendido por una gran parte de la población y se ha construido una inmunidad comunal (la lamentable La consecuencia es que los grupos vulnerables se han visto gravemente afectados), con un resultado de mortalidad de aproximadamente 0,05% consistente con una curva clásica de Gompertz de ciclos de enfermedades respiratorias, aunque relativamente mala.

La experiencia de Leicester agrega peso a esta última escuela de pensamiento. De cualquier manera, los nuevos bloqueos y el actual «miedodemismo» a medida que se acerca el invierno tienen el potencial de erosionar las métricas de recuperación económica. El Brexit también sigue sin resolverse, aunque por ahora está fuera de la agenda durante las vacaciones de verano. Está previsto que las conversaciones se reanuden en la semana del 17 de agosto.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.