Los mercados siguen teniendo una visión optimista del progreso aparentemente estancado en las conversaciones comerciales de la UE y el Reino Unido. Todo lo relacionado con el Brexit sigue llegando al final, y las expectativas de cualquier progreso real son bajas hasta mucho más cerca de la fecha límite, que es ampliamente aceptada como la cumbre de líderes de la UE en octubre. La opinión de consenso es que se llegará a un acuerdo. Hay motivos para dudar de que pueda haber algo más que un acuerdo estrecho, dada la intransigencia sobre las reglas de igualdad de condiciones de la UE y los derechos de pesca.

Un acuerdo básico o un resultado sin acuerdo son un riesgo.

El gabinete del primer ministro Boris Johnson está lleno de ideólogos del Brexit; de la opinión de que Brexit es una oportunidad para diseñar el Reino Unido según el modelo de Singapur, como un centro orientado hacia el exterior, con bajos impuestos y a favor del comercio. La adhesión a las reglas de igualdad de condiciones de la UE no es coherente con este punto de vista, y solo hasta ahora es probable que la UE se doblegue. El gobierno, que tiene más de cuatro años en el reloj electoral y una gran mayoría en el parlamento, está en condiciones de capear el daño económico a corto plazo que causaría dejar el mercado único de la UE sin un nuevo acuerdo comercial integral. Tenga en cuenta que cuando el Reino Unido abandone el mercado único, no solo abandonará el libre comercio con la UE, sino también los 40 acuerdos de libre comercio que la UE tiene en todo el mundo.

Otro riesgo es que el plan de licencia para la era de la pandemia del gobierno del Reino Unido terminará a fines de octubre, lo que probablemente provocará una sacudida al alza en la tasa de desempleo, y los sectores de la aviación, el comercio minorista y la hotelería serán los más afectados. El plan de apoyo salarial protegió alrededor de 9,5 millones de puestos de trabajo en el punto álgido del bloqueo, aunque quedan hasta 1,5 millones de puestos de trabajo en riesgo de ser eliminados en octubre, a menos que el gobierno amplíe su plan de apoyo (como hizo Alemania con su plan la semana pasada).

Además, las publicaciones de datos económicos del Reino Unido de hoy mostraron que el empleo en el sector manufacturero cayó a una de las tasas más pronunciadas desde la Gran Recesión hace 11 años.

El PMI manufacturero final del Reino Unido en agosto se revisó a la baja, a 55,2 en la lectura principal frente a 55,3 en la cifra preliminar. Los detalles mostraron que la producción en el sector está aumentando a su ritmo más rápido desde mayo de 2014, mientras que los nuevos pedidos aumentaron más rápido desde noviembre de 2017. Los pedidos de exportación aumentaron por primera vez en 10 meses. Sin embargo, el empleo fue a la baja, mientras que los retrasos en el trabajo también disminuyeron a un ritmo mayor, lo que apunta a la capacidad de espacio. El sentimiento empresarial para el año que se avecina se ha mantenido cerca del máximo de 28 meses, con las esperanzas puestas en las expectativas de un regreso a la normalidad económica.

El riesgo es que las condiciones se deterioren a medida que disminuyan los retrasos laborales causados por el bloqueo y cuando el programa de apoyo salarial del gobierno expire en octubre, como se indicó anteriormente, lo que probablemente provocará la pérdida de empleos (existe la posibilidad de que el esquema se extienda).

La última encuesta del PMI de servicios de agosto se publicará el jueves. El esquema del gobierno «Eat Out to Help Out» (con el gobierno, cortesía del mercado de bonos y eventualmente el contribuyente, cubriendo hasta la mitad de la factura para los consumidores en restaurantes y pubs de lunes a miércoles durante agosto) estuvo en parte detrás de la fortaleza en actividad en el sector de servicios. El esquema, a partir de hoy, ha expirado, lo que probablemente dará lugar a un título del PMI de servicios más débil en la encuesta de septiembre. El sector de servicios estará particularmente expuesto a un recorte en el esquema de apoyo salarial en octubre, con los sectores de la aviación, el comercio minorista y la hostelería en mayor riesgo.

Como los mercados por ahora están adoptando una visión optimista de las conversaciones comerciales y como hay una ligera recuperación tanto en la economía nacional como en la global de la fase más extrema de bloqueos que se observó a principios de año, la moneda del Reino Unido sigue estando bien respaldada.

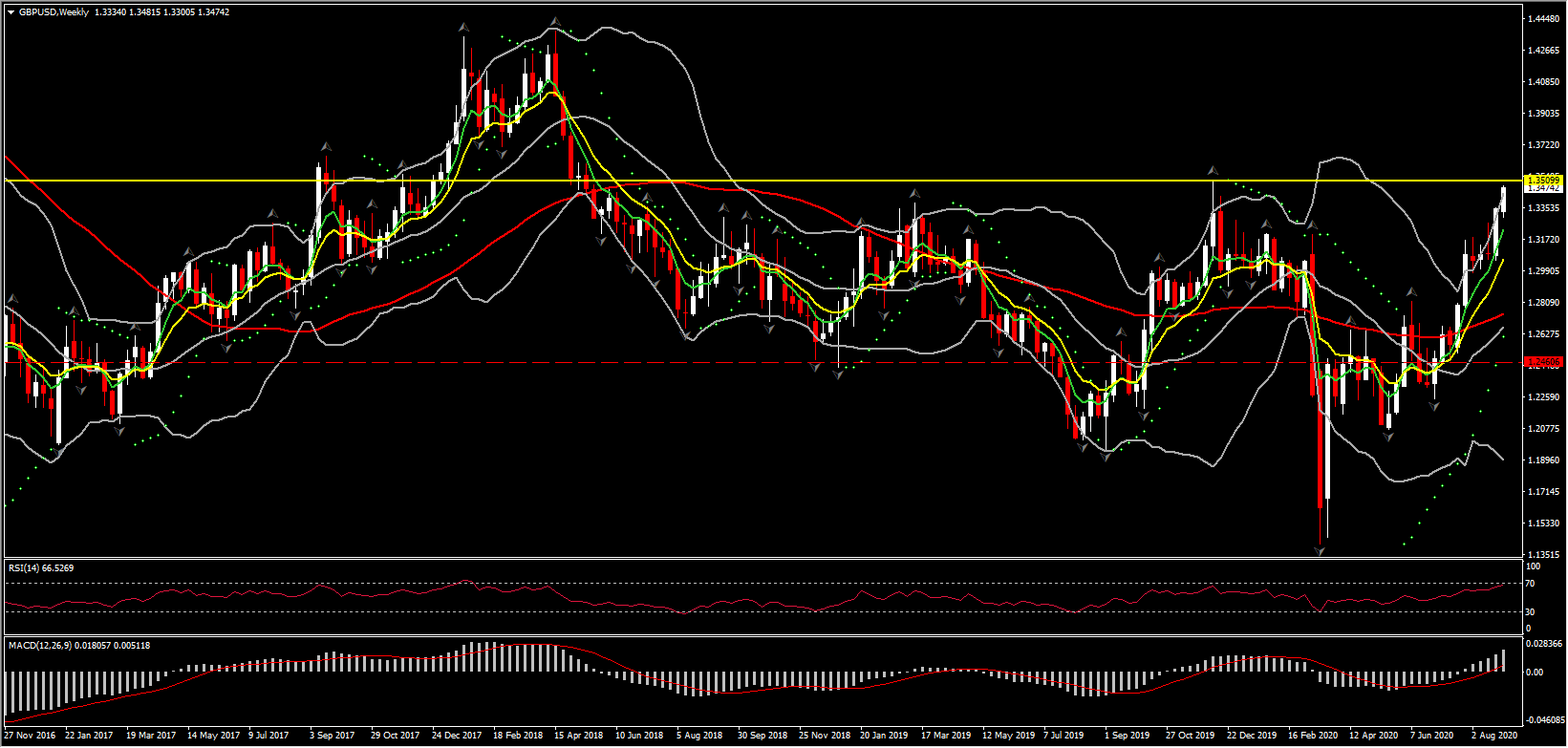

GBPUSD ha subido por encima del nivel de 1.3470 por primera vez desde abril de 2018. El par ha seguido flotando por la amplia debilidad del dólar estadounidense. GBPJPY también se ha visto elevado por la debilidad del yen, que ayer vio los máximos de 7 meses cruzados. A la Libra no le ha ido tan bien frente al euro y otras monedas. Entre la mezcla de fuerzas que afectan a la libra se encuentra el coronavirus, que ha dejado de ser un evento de salud pública en términos de causar enfermedades graves y hospitalizaciones y muertes asociadas. Siendo este el caso, los gobiernos regionales del Reino Unido siguen estando contentos con la implementación de medidas de bloqueo localizadas en respuesta a los aumentos en los nuevos casos, y podemos suponer que esto solo empeorará en el invierno, la temporada de enfermedades respiratorias contagiosas.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.