La Fed concluye hoy su reunión de 2 días y publica su declaración de política y el nuevo Resumen de Proyecciones Económicas (SEP) a las 18:00 GMT. El mercado se centrará de cerca en la declaración y la conferencia de prensa subsiguiente para obtener más información sobre el marco de metas de inflación y discutir otras posibles acciones de política.

El presidente Powell celebrará su conferencia de prensa a partir de las 18:30 GMT. Se adelantó en gran medida a esta reunión en términos de política con su anuncio de Jackson Hole sobre las nuevas estrategias del FOMC, donde perseguirá una meta de inflación promedio y controlará cualquier déficit en el empleo. La Fed ya había indicado y reiteró que su postura sobre las tasas de interés estaría en suspenso durante años en el futuro, pero ahora está codificada.

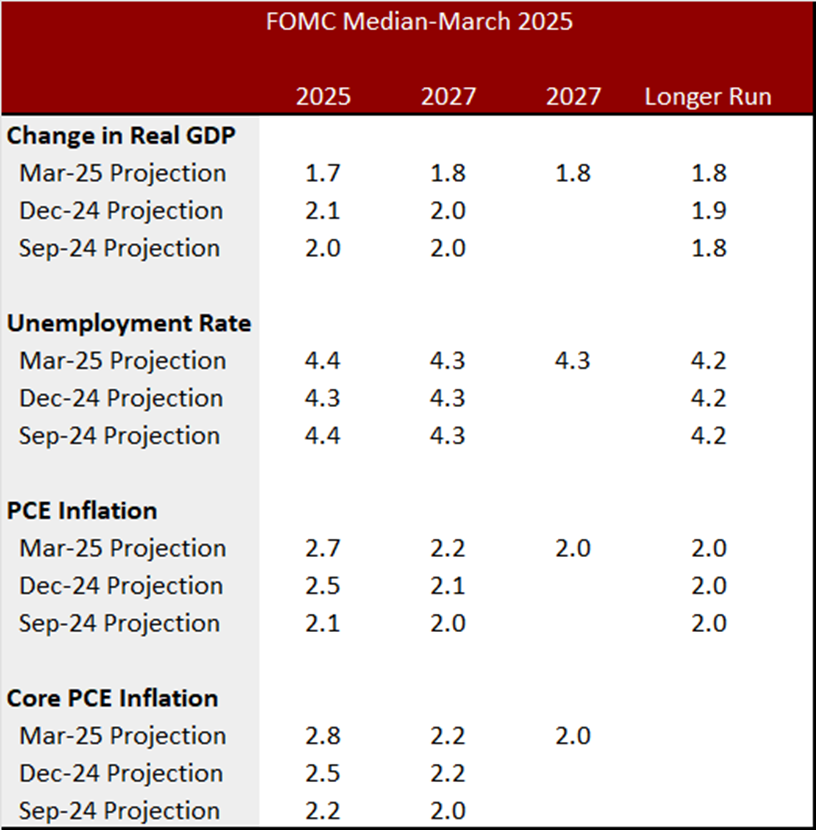

Por lo tanto, la atención estará en los pronósticos revisados de la Fed, que probablemente mostrarán aumentos desmesurados en los pronósticos oficiales del PIB para 2020, seguidos de un rebote más pequeño para 2021-23. Se espera que la declaración muestre revisiones al alza del PIB y las perspectivas de inflación, y un aumento a la baja del desempleo. El PIB se presenta con una tendencia central impulsada hacia la zona de -3,6% a -3,2%, desde la tendencia central previa de -7,6% a -5,5%.

El diagrama de puntos no debería mostrar subidas de tipos hasta 2023. No se anticipan cambios en la orientación futura actualmente o en la QE, ya que la Fed adopta un enfoque más de esperar y ver por ahora. De hecho, varios oradores federales han sugerido que una acción sobre la orientación futura sería «prematura».

A continuación, resumimos los desarrollos económicos que se han producido desde la última reunión del FOMC en julio con respecto al mercado laboral, la inflación y el consumo.

El mercado laboral: las nóminas comenzaron 2020 con una base firme, pero una vez que las interrupciones del COVID-19 llegaron en marzo, las nóminas colapsaron. La tasa de desempleo se había mantenido cerca del mínimo cíclico del 3,5% observado en febrero, antes de subir al 4,4% en marzo y alcanzar un máximo del 14,7% en abril. El indicador de ganancias por hora promedio interanual se elevó drásticamente en abril por el cambio en la composición de la combinación de trabajos con los cierres, ya que los despidos se concentraron fuertemente entre los empleados de bajos salarios.

El crecimiento salarial se estableció en una tasa sostenida cercana al 3% entre 2018 y principios de 2019, antes del pico que comenzó en marzo debido a los despidos masivos de trabajadores con salarios bajos que cambiaron la combinación de empleo. Un aumento de los salarios de 3,0% a / a en febrero fue seguido por ganancias de 3,4% en marzo y 8,0% en abril, antes de la caída de mayo al 6,6% y ahora al 4,7% a partir de agosto.

Inflación: El repunte de los precios del petróleo desde la caída relacionada con COVID permitió una ganancia del IPC general del 0,6% tanto en junio como en julio antes de un aumento ligeramente menor del 0,4% en agosto. El indicador de inflación favorito de la Fed, la medida del precio de la cadena de PCE, probablemente publicará ganancias interanuales de agosto del 1.2% para el título y del 1.5% para el núcleo, luego de los respectivos aumentos de julio del 1.0% y 1.3%. Abril marcó un punto bajo para las medidas de inflación, y estos indicadores probablemente rebotarán más en julio. Las estimaciones medias del FOMC de la reunión de junio son del 0,8% para el titular y del 1,0% para el núcleo en 2020.

Consumo: El PCE real se ha visto muy afectado por los cierres, dejando una tasa de contracción del segundo trimestre del -34,1% después de un ritmo del -6,9% en el primer trimestre. El PIB cayó a una tasa de -31,7% en el segundo trimestre, después de un ritmo de -5,0% en el primer trimestre. El consumo mensual cayó un -12,9% en abril antes de repuntar un 8,6% en mayo y un 1,9% en julio.

Hay poco espacio para nuevas acciones políticas en la reunión del FOMC de septiembre, dados los 150 puntos básicos de los recortes de tasas entre reuniones esta primavera que dejaron las tasas en el límite inferior cero. Se buscará orientación sobre acciones adicionales en el futuro, ya que los impactos de COVID-19 se abren camino a través de los datos económicos, dejando una tasa de desempleo elevada y cifras de inflación que tomarán mucho tiempo para compensar los por debajo del objetivo durante la mayor parte de la última expansión. .

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.