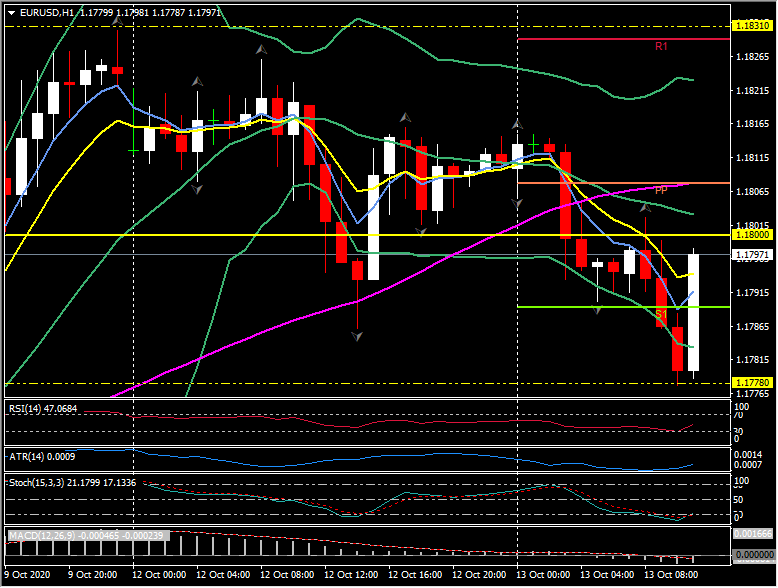

El dólar es más alto a medida que el posicionamiento sin riesgo toma control en los primeros mercados europeos tras la noticia de que Johnson & Johnson ha pulsado el botón de pausa en su prueba de vacuna Covid debido a una «enfermedad inexplicable» en uno de los participantes. Hay una plétora de otras vacunas candidatas en etapas avanzadas de prueba, pero la noticia, no obstante, provocó una prisa por cubrirse. El S&P 500 E-mini ha bajado un 0,6%, mientras que los rendimientos de las notas T y los bonos estadounidenses han caído. El índice USD subió por encima del máximo del lunes y alcanzó un máximo en 93,25, mientras que el EURUSD descendió simultáneamente a un mínimo de cuatro días en 1,1778, antes de recuperarse. Una salva constante de señales moderadas por parte de los responsables de la formulación de políticas del BCE ha provocado caídas absolutas del euro, aunque es probable que haya contribuido a compensar la debilidad del dólar recientemente. Aparte de la propia Fed, y en parte en respuesta a ella, muchos otros bancos centrales han estado realizando campañas de mensajes similares.

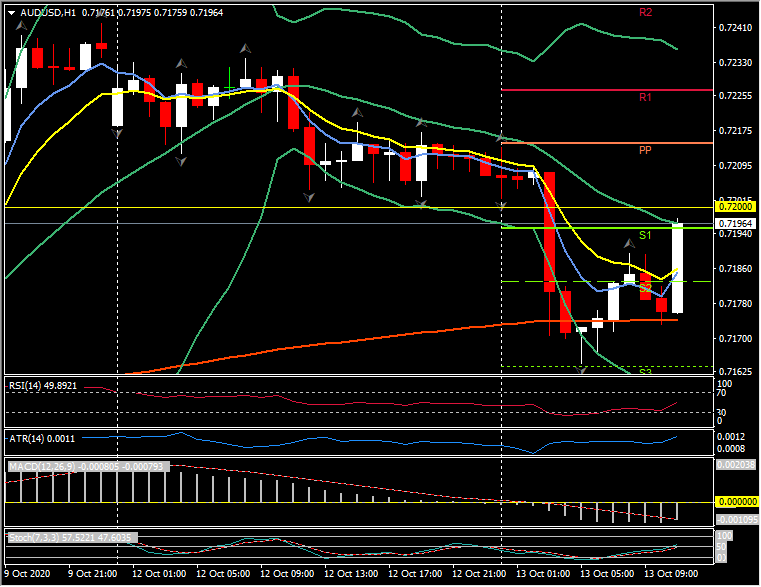

El dólar australiano ha estado entre los líderes del grupo de bajo rendimiento, cayendo frente al dólar estadounidense y otros pares por segundo día consecutivo. AUDUSD imprimió un mínimo en 0.7165, extendiendo la corrección desde el máximo de 22 días del viernes en 0.7244. La debilidad se produce a pesar de los sólidos datos de importación de China, que normalmente habrían sido una fuerte señal de compra para el australiano, que fue compensado por: uno, un informe de Bloomberg, que cita fuentes de que China prohibirá la importación de carbón australiano, marcando un escalada de las tensiones comerciales; y dos, la debilidad del yuan después de que el PBoC eliminó un requisito de reserva bancaria en los contratos a plazo del yuan. El cambio del requisito de reserva afectará a un flujo bidireccional en el yuan al facilitar la cobertura tanto de las empresas nacionales como de los inversores extranjeros. La perspectiva para el yuan sigue siendo claramente optimista, dado el crecimiento marcadamente favorable y los diferenciales de tasas de interés y dada la sólida perspectiva de la balanza de pagos. Los datos de exportación chinos de septiembre mostraron un aumento interanual del 8,7% en términos de yuanes, por debajo de la mediana prevista para un aumento interanual del 10,5%, aunque las importaciones aumentaron mucho más de lo previsto, un 11,6% interanual (la mediana había sido apenas un aumento del 1.0% a / a). Los sólidos datos de las importaciones son una señal más de la recuperación de la fuerza de la economía nacional en China. Agregue esto al hecho de que los volúmenes de pasajeros aéreos durante las recientes vacaciones de la Semana Dorada de China fueron el 91% del volumen observado durante la misma pausa (prepandémica) del año anterior, y el panorama es de regreso a la normalidad económica.

Los mercados bursátiles europeos presentan una estrecha mezcla en las operaciones de apertura, con el UK100 subiendo un 0,04%, el GER30 un -0,14% y el Euro Stoxx 50 un -0,03%. Los futuros de EE. UU. Están en números rojos después de los titulares negativos de las vacunas, junto con las esperanzas de un estímulo adicional que ha estado apuntalando los bonos hasta ahora. El rendimiento alemán a 10 años ha bajado -0,8 pb a -0,55%, el Gilt ha perdido -1,4 pb y está en 0,255% y los bonos del Tesoro están superando su rendimiento del fin de semana prolongado de vacaciones, que ha dejado la tasa estadounidense en -2,2. pb al 0,75%.

Click here to access the Economic Calendar

Stuart Cowell Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.