El dólar se afianzó en la apertura de Londres y más allá, reduciendo las caídas observadas anteriormente en las operaciones previas a Europa en Asia. La medida también hizo bajar los precios del oro y el petróleo, lo que indica que ha habido cierta profundidad en la compra de dólares, aunque la magnitud del movimiento no ha sido grande.

Los futuros de índices bursátiles estadounidenses han logrado ganancias modestas después de que el S&P 500 cerró ayer con una pérdida del 1,9%, aunque el sentimiento de los inversores en los mercados globales sigue siendo decididamente inquieto. La mayoría de los mercados bursátiles asiáticos cayeron y el índice de acciones ASX 200 de Australia cerró con una pérdida del 1,7% en su peor desempeño de un día en un mes. Las pruebas de Covid positivas al alza y la tendencia asociada hacia contramedidas cada vez más restrictivas, junto con el riesgo de que se impugnen los resultados de las elecciones estadounidenses de la próxima semana y la demora en el alivio del estímulo estadounidense, mantienen a los mercados al límite. En general, los sólidos datos económicos del tercer trimestre se están pasando por alto a medida que los mercados esperan lo que parece ser un invierno sombrío en el hemisferio norte, con los riesgos de una recesión doble, especialmente en Europa. En medio de esto, el dólar se ha mantenido firme, a pesar de una reducción en los rendimientos nominales de EE. UU. En relación con sus pares en los últimos días, incluidos los Bunds y los JGB, lo que revela que la moneda estadounidense está funcionando nuevamente como una moneda de refugio seguro.

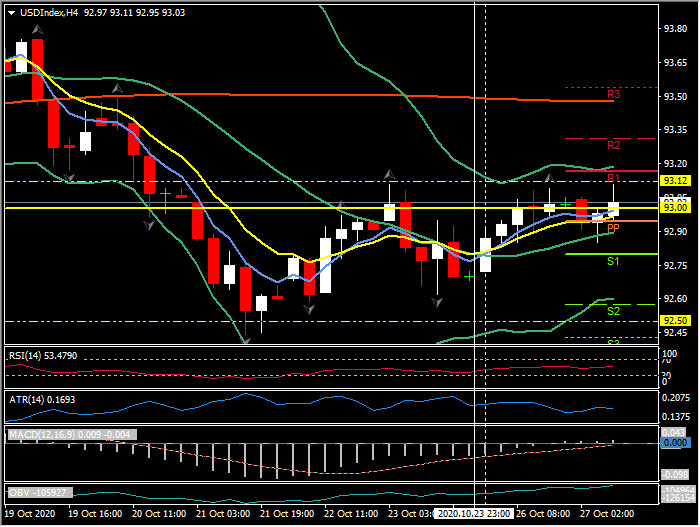

El índice USDIndex volvió a subir por encima de 93,00, aunque permanece por debajo de los máximos de ayer y viernes en 93,11-13. EURUSD retrocedió a niveles alrededor de 1,1800 después de registrar un máximo en 1,1836. El USDJPY se mantuvo asentado en los 104,00 superiores en lo que podría denominarse una consolidación de la fuerte caída observada el miércoles pasado, pero se ha probado por debajo de S1 a 104,60. El par se mantiene aproximadamente un 0,7% por debajo de los niveles de la semana pasada. La libra continuó operando sin dirección, en general, manteniéndose por encima de 1.3000 alrededor de 1.3020. Las conversaciones comerciales entre la UE y el Reino Unido continúan en Londres hasta mañana antes de trasladarse a Bruselas. Según los informes, están trabajando hasta la fecha límite de mediados de noviembre.

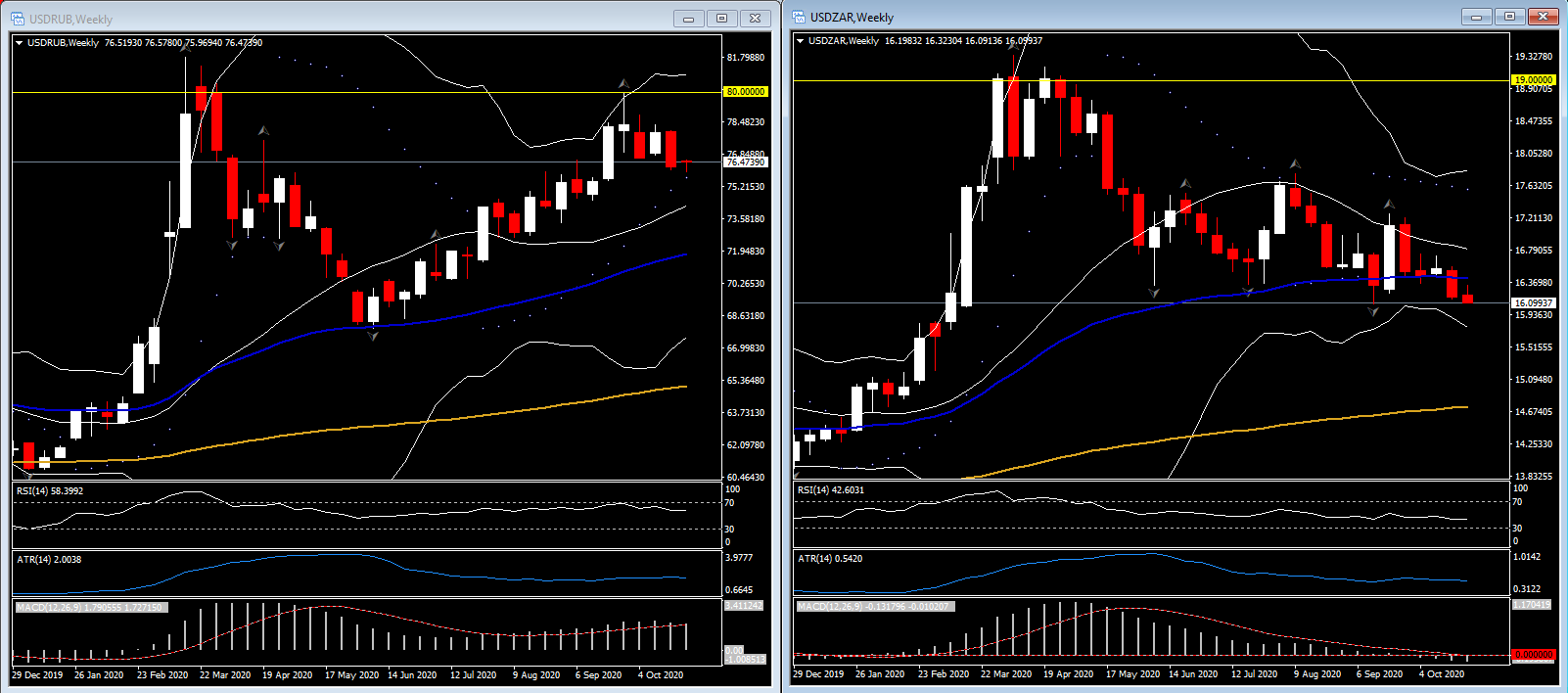

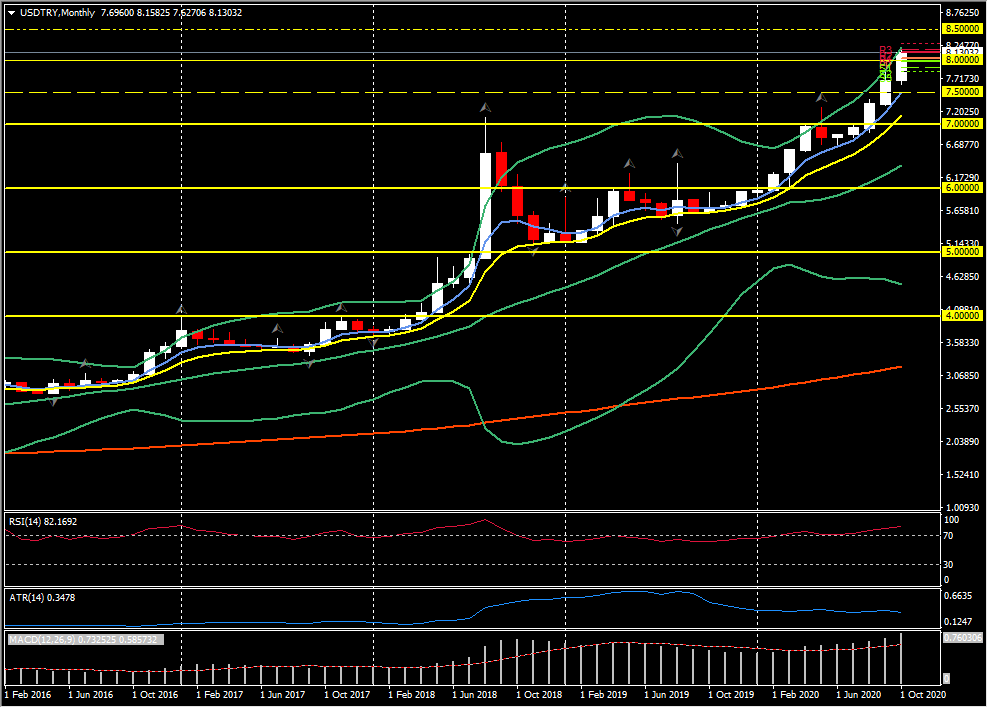

Dando un paso atrás, las monedas que están mostrando las mayores ganancias en lo que va de año son las que la mayoría esperaría que subieran en el contexto de la crisis de la pandemia global, siendo las monedas de las economías con superávit por cuenta corriente, específicamente las que no tienen un alto componente de exportación de productos básicos. Por lo tanto, el euro, el franco suizo y el yen son los mayores ganadores, mientras que el bloque del dólar y los del rand sudafricano y el rublo ruso, entre otros, están mostrando las mayores caídas en lo que va de año, salvo la lira turca, que ha sido políticamente salvaje. Turquía parece estar en disputa con todos sus vecinos y algunos más lejos. Las tasas de retención del Banco Central la semana pasada no han ayudado a su situación: el USDTRY registró un nuevo máximo histórico antes en 8.1580.

El USDCAD se elevó desde un mínimo de corrección en 1.3169, con los precios del petróleo, aunque subieron los mínimos de ayer, estando bajo una presión moderada durante la primera sesión de Londres. Los precios del crudo de referencia WTI han bajado un 6,5% con respecto a los niveles de la semana anterior, y las perspectivas de un repunte sostenido parecen ser limitadas dado el exceso de oferta y el debilitamiento de la demanda a medida que las medidas que contienen Covid se intensifican en Europa y algunas partes de América del Norte. Este telón de fondo debería mantener al USDCAD apuntalado. El par ha tenido una tendencia a la baja desde marzo, aunque hemos observado riesgos de descarrilamiento de la tendencia. Parece posible una carrera a niveles alrededor de 1.3500 y superiores, ya que la decisión de BOC de mañana y las elecciones de Estados Unidos la semana que viene siguen siendo los fundamentales inmediatos clave.

Click here to access the Economic Calendar

Stuart Cowell Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.