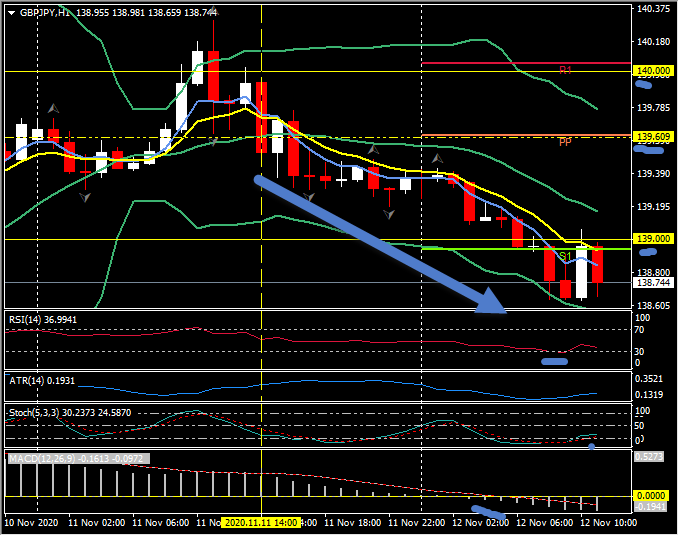

GBPJPY, H1

Se ha visto cierta reversión en los temas de posicionamiento recientes, con el bloque del dólar y la libra debilitándose frente al dólar, y el yen superando moderadamente. Esta dinámica ha sido concomitante con el debilitamiento de los mercados bursátiles mundiales, fuera del caso de Japón. Una caída en las acciones tecnológicas chinas, provocada por los reguladores de Pekín que lanzaron una investigación antimonopolio, provocó una reducción más amplia de las ganancias recientes en los mercados de valores, que aumentaron durante la última semana. Ya se había vuelto a introducir cierta cautela en los mercados, al menos lo suficiente para disuadir a los inversores de entrar en nuevas posiciones en los niveles recientemente elevados. El nivel elevado de optimismo para un retorno a la normalidad asistido por la vacuna Covid-19 permanece intacto, aunque hay un camino por recorrer y existen incógnitas conocidas, incluida la eficacia de la vacuna a largo plazo y problemas de seguridad en toda la población. También parece haber cierta inquietud por la negativa de Trump a aceptar los resultados de las elecciones, especialmente con su decisión de despedir a su secretario de Defensa, lo que algunos temen significa que intentará permanecer en el cargo. Sin embargo, los asesores anónimos de Trump citados por el Washington Post dicen que no tiene un plan real para anular los resultados. El Nikkei 225 de Japón recibe una mención especial por contrarrestar la tendencia de repuntar a un nuevo máximo de 29 años.

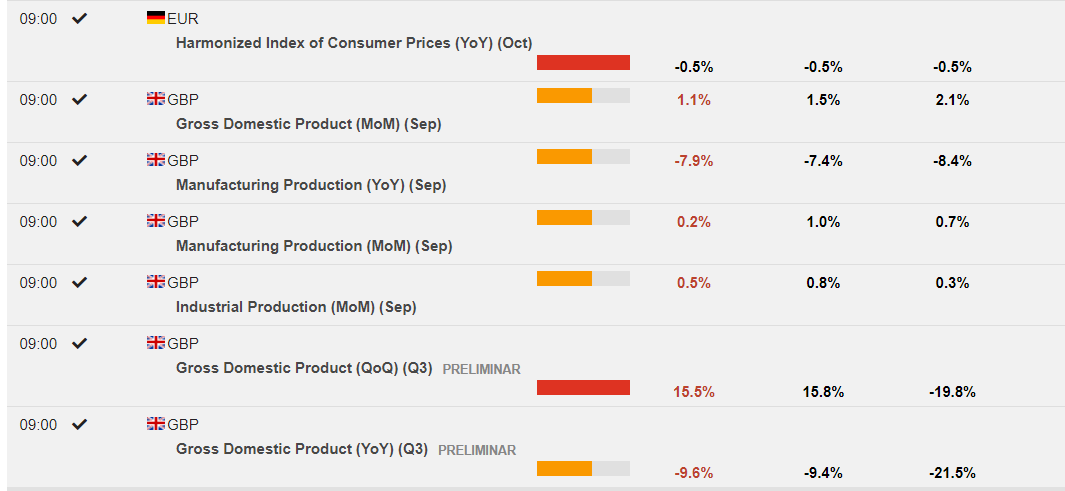

En divisas, el EURUSD se ha estado negociando de forma neutral en los 1,1700 de media a alta. El par completó un retroceso de más del 50% de la enorme ganancia que vio el par la semana pasada y hasta el lunes, lo que dejó un pico de dos meses en 1,1920. El USDJPY ha retrocedido moderadamente, hasta los 105,00 más bajos. La libra ha estado bajo una presión moderada, corrigiendo las ganancias recientes. Todavía no se ha producido ningún avance en las conversaciones comerciales entre la UE y el Reino Unido. Fuentes citadas por Reuters ayer informaron que la fecha límite ‘final-final’ es el final de la próxima semana (20 de noviembre), por lo que el tiempo corre. La expectativa general sigue siendo que habrá un descenso de última hora y las dos partes llegarán a un acuerdo. Las redes de medios, mientras tanto, destacan cada vez más los probables impactos disruptivos de la salida del Reino Unido del mercado único y la unión aduanera, lo que sucederá en tan solo siete semanas. Los datos del PIB del Reino Unido de hoy, aunque registraron un récord del tercer trimestre en el 15,5%, mostraron una mayor debilidad durante septiembre y estuvieron 3 tics por debajo de las expectativas del 15,8%. Los datos actuales muestran que la economía del Reino Unido es un -9,7% más pequeña que a finales del cuarto trimestre de 2019.

Técnicamente, GBPJPY rechazó 140.00 ayer, moviéndose por debajo de la media móvil de 20 horas hacia el cierre. Hoy el par se ha movido por debajo de 139,00 y ha probado S2 en 138,70, y R3 está en 138,05. Los MA rápidos están alineados y tienen una tendencia a la baja, el RSI es 36 y está cayendo, el histograma MACD y la línea de señal también están alineados a la baja y rompieron la línea 0 esta mañana. Los estocásticos se han movido a la zona de sobreventa, pero siguen siendo débiles. El ATR H1 es 0.1630 y el ATR diario es 1.3000.

En otros lugares, el dólar kiwi retrocedió después de un repunte de corta duración tras los comentarios de Hawkesby de RBNZ, quien dijo que si bien las tasas de interés negativas siguen siendo una opción, ahora parece necesario menos estímulo monetario de lo que se pensaba anteriormente, lo que esencialmente repitió la señal del banco central ayer. a raíz de su revisión de políticas. El NZDUSD registró un máximo de 20 meses en 0,6914 antes de retroceder a mediados de 0,6800.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.