Se han producido rangos estrechos, con un tema de firmeza del yen en un contexto de debilitamiento de los mercados de valores. Los mercados de valores se mantuvieron bajo presión durante la parte asiática de la sesión y los futuros de GER30 y UK100 han bajado un -0,3% y un -0,9%, respectivamente. Los futuros de EE. UU. Han reducido las pérdidas anteriores, sin embargo, y se están moviendo al alza, con los futuros de USA100 a la cabeza, ya que las acciones que se benefician de los pedidos en casa vuelven a ser favorables en el contexto de las crecientes cifras de infección por virus.

Las narrativas del mercado están cargadas con la fraseología del ‘rally de la vacuna Covid-19 que se desvanece’ debido a la logística de implementación y el marco de tiempo. El despliegue de la vacuna llevará muchos meses y, mientras tanto, el invierno del hemisferio norte podría mantener el virus en llamas, provocando más bloqueos y mitigación, lo que resultará en una mayor reducción de la demanda de petróleo.

La IEA dijo que una vacuna Covid probablemente no impulsará el mercado del petróleo hasta fines de 2021, por ejemplo. La producción de Pfizer de una vacuna viable, con una alta tasa de eficacia, ha dado a los inversores la capacidad de ver más allá del valle de restricciones y cierres en las principales economías, pero el valle parece ser amplio. Cualquier vacuna candidata exitosa en esta etapa también vendrá con varias incógnitas conocidas, incluida la eficacia a largo plazo y la seguridad poblacional.

Para tomar un ángulo diferente, vale la pena destacar que la tasa de mortalidad por exceso de todas las causas en Europa se mantiene en línea con las normas estacionales, contrastando el panorama que arroja la tasa de mortalidad específica de Covid. La explicación es que Covid está reemplazando otras causas de muerte, en lugar de aumentar el exceso de muertes (como lo hizo a principios de año), con otras causas que muestran una marcada disminución en las tasas de mortalidad esperadas.

También parece haber una mayor conciencia sobre el riesgo de falsos positivos en las pruebas de Covid, y se especula que una fuerte caída reciente en los casos positivos en Irlanda, por ejemplo, puede deberse a la implementación de un régimen de pruebas más estricto, incluido el seguimiento. pruebas de individuos con resultados iniciales positivos. La escuela de pensamiento científico que sostiene que Covid ya es endémico en la población, al menos en Europa y América del Norte, también argumenta que el impacto de Covid, medido por admisiones en UCI y mortalidad, será mucho menor que antes. Esta no es la opinión de consenso en este momento, pero vale la pena tenerla en cuenta.

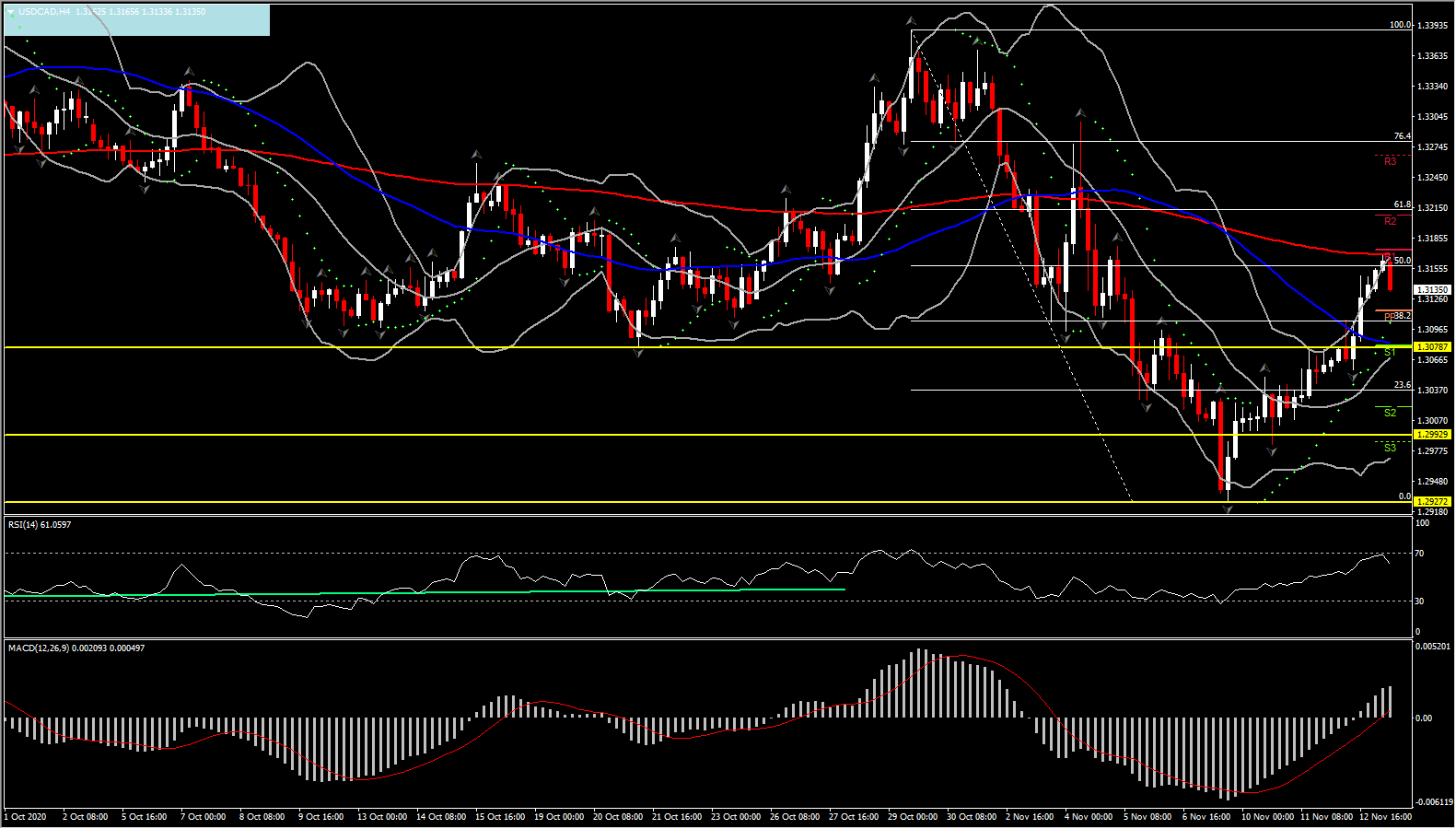

Entre las monedas, el USDCAD subió por cuarto día consecutivo, registrando un máximo de 8 días en 1.3170. Los precios del USOIL cayeron más de otro 1,5% y más de un 6% desde el máximo observado a principios de semana, lo que afectó a las monedas correlacionadas con el petróleo. La AIE dijo que la demanda de petróleo caerá más de lo previsto anteriormente, y que una vacuna de Covid probablemente no impulsará el mercado del petróleo hasta fines de 2021. Actualmente, el activo se ha estancado dentro del área de $35-$44 que coincide con el 50% -61.8 % De retroceso de Fibonacci desde la caída de 2020. Esta zona también coincide con la enorme caída que hemos visto en el mercado del Petróleo desde 2018, de $77 a $6. A corto plazo, algo que ha sido positivo para los precios han sido los informes de que la OPEP + puede extender sus recortes de producción actuales más allá de fin de año, aunque el aumento de la producción en Libia y la reactivación de las plataformas petroleras en los EE. UU., Lo que indica un aumento de la producción, bien puede compensar ese. El nivel de $ 40 sigue siendo clave.

Mientras tanto, a pesar de las perspectivas negativas generales para los mercados del petróleo, en el corto plazo, se espera que el USDCAD se desvíe aún más a la baja, dado el nivel de estímulo en las obras en todo el mundo, una mayor capacidad para vivir y trabajar en torno al virus Covid (el los bloqueos en Europa son mucho menos restrictivos que antes, y es probable que la segunda caída en la recesión esperada de doble caída sea mucho más superficial que la primera vez). La tasa de mortalidad excesiva por todas las causas también se mantiene dentro de las normas estacionales en Europa, lo que contrasta marcadamente con el panorama cuando apareció Covid-19 por primera vez.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.