El USDCAD ha vuelto a caer por debajo de 1.2980, bajando desde el máximo de rebote de ayer en 1.3010, que se vio después de que el par registró un mínimo de 26 meses en 1.2922. El mercado del petróleo seguirá siendo el impulsor dominante del USDCAD. Los precios del petróleo se mantienen estables al alza manteniendo el soporte en $ 44 esta semana después de haber retrocedido moderadamente durante los días anteriores.

Los sólidos datos de fabricación de China y Japón impulsaron el petróleo y otros recursos básicos. El PMI manufacturero de Markit / Caixin para China alcanzó un máximo de una década y la lectura de Japón fue la más alta desde agosto del año pasado, lo que junto con las recientes revisiones al alza de los PMI manufactureros de la zona euro y del Reino Unido ayudaron a impulsar las esperanzas de recuperación. El dólar canadiense fue impulsado recientemente por el PIB de Canadá, que se recuperó un 40,5% en el tercer trimestre, por debajo de las expectativas tras la caída del -38,7% en el segundo trimestre.

Se anticipó un repunte más fuerte del PIB, con estimaciones de un salto del 48%. Sin embargo, el aumento repentino del tercer trimestre fue la mayor ganancia trimestral del PIB registrada desde 1961, a pesar de que el PIB del tercer trimestre estuvo un 5,3% por debajo del nivel del cuarto trimestre de 2019. La historia es bien conocida ahora: el surgimiento de los bloqueos provocó selecciones considerables. aumentos en el gasto de los hogares en bienes duraderos y una gran ganancia en la inversión en vivienda. La inversión empresarial también avanzó, mientras que los volúmenes de exportación e importación se recuperaron a medida que se reanudaron los flujos comerciales. Mientras tanto, las medidas separadas del PIB de septiembre mejoraron un 0,8% (m / m, sa) después del aumento del 0,9% en agosto, lo que marca un quinto aumento mensual consecutivo. Pero la actividad económica total en septiembre estuvo un 5% por debajo del nivel prepandémico observado en febrero, informa Statistics Canada.

En general, los informes del PIB del tercer trimestre y de septiembre rastrean el repunte esperado en el tercer trimestre a medida que la economía se reabrió. Por supuesto, estos son datos bastante obsoletos, con el enfoque en la sostenibilidad de la recuperación en medio de crecientes restricciones, ya que los casos de virus han ido en aumento desde octubre. Mientras tanto, la abundancia de buenas noticias en el frente de las vacunas ha aumentado el optimismo de que volveremos a la normalidad el próximo año.

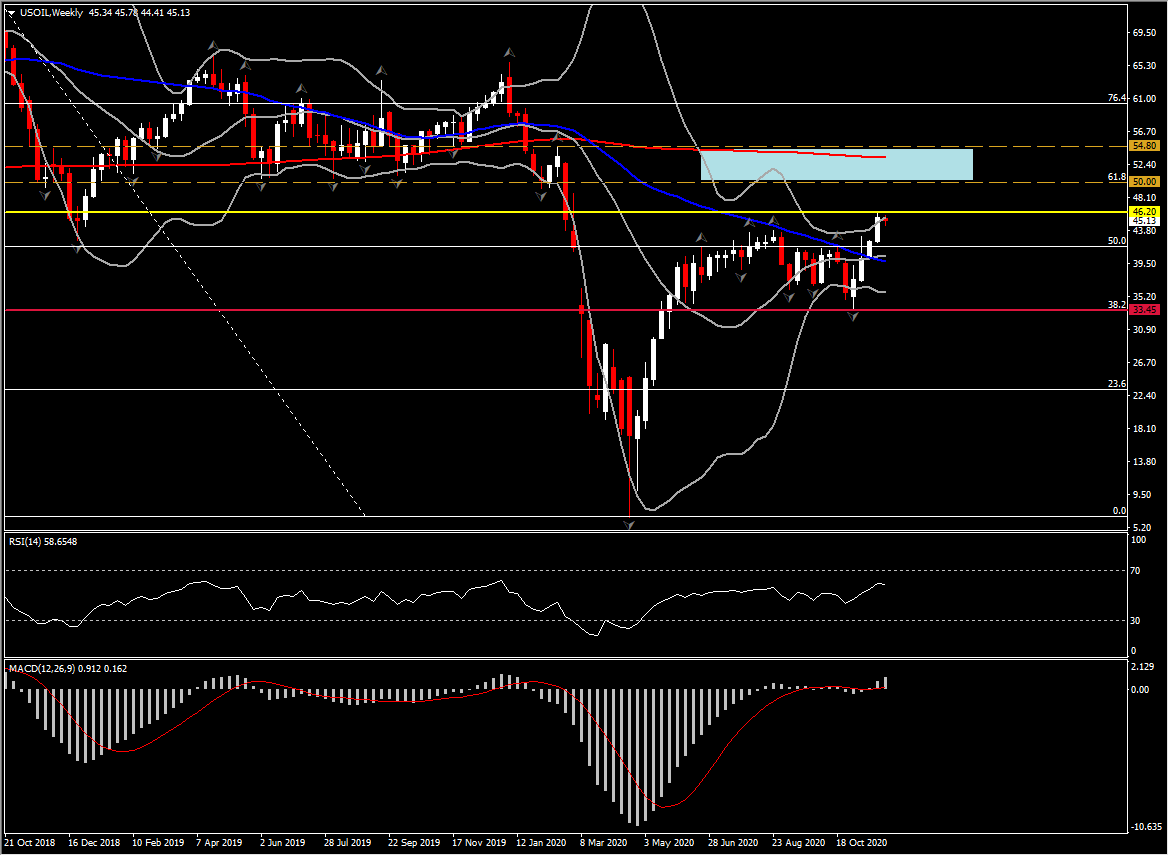

Mientras tanto, sin embargo, el futuro del USOIL está estancado en torno a los $44-$45 por barril. Los precios se han moderado algo desde el lunes, cuando la OPEP + aplazó la decisión de extender los recortes de producción hasta el primer trimestre del próximo año. El Cartel volvió a retrasar hoy una decisión hasta el jueves, según se informa, ya que Arabia Saudita y los Emiratos Árabes Unidos siguen en desacuerdo. Los Emiratos esperaban aumentar la producción después de realizar grandes inversiones para aumentar la capacidad de producción. Si bien el mercado del petróleo no ha entrado en pánico todavía, la falta de un acuerdo de producción a finales de esta semana podría hacer que los precios del petróleo vuelvan a estar por debajo de la marca de $ 40 rápidamente.

La expectativa de consenso es que el grupo se abstenga de aumentar las cuotas de producción durante al menos otros tres meses a partir de enero, mientras que también se está considerando una extensión de 6 meses, que según su propio análisis probablemente llevaría al mercado petrolero a un déficit de oferta. Las existencias mundiales son altas y la demanda de petróleo está muy por debajo de lo normal durante el invierno del hemisferio norte debido a las contramedidas de Covid, que ya son estrictas en Europa y se vuelven más restrictivas en América del Norte y en los países asiáticos más septentrionales.

Al mismo tiempo, la producción de la OPEP ha aumentado, y la producción libia ha vuelto por completo a los niveles anteriores al bloqueo. También existe la opinión de que una vez que haya desaparecido la pandemia de Covid, el petróleo tendrá una característica más elástica, y es probable que muchas naciones desarrolladas vean una mayor prevalencia de trabajar desde casa que antes, lo que reduce la demanda de combustible y permite a los consumidores de gasolina reducir los desplazamientos. días en épocas de altos precios del petróleo. Éstas son razones que motivan a las naciones productoras de petróleo a mantener el suministro restringido.

Suponiendo que se mantenga la disciplina de la cuota, las perspectivas son optimistas para USOIL y el dólar canadiense debido al mayor optimismo por una ruta asistida por vacunas para salir de la situación actual de Covid. Los consumidores han acumulado ahorros y existe la posibilidad de una aceleración significativa de la actividad económica mundial a mediados del próximo año. USOIL por ahora se encuentra en un modo de consolidación constante, mientras lucha por superar la barrera de 46.20. Sin embargo, los alcistas mantienen el control principal con los indicadores de impulso que presentan una imagen positiva estable y la EMA de 50 y 200 días confirmando un cruce alcista ayer. Las líneas diarias del MACD están subiendo, pero el RSI se ha estabilizado en 65, lo que sugiere un movimiento lateral durante los próximos días. A largo plazo, solo un retroceso por debajo de $41.50-42.00 podría cambiar la perspectiva a una negativa, ya que esta es un área de soporte clave que coincide con el nivel de retroceso del 50% desde la pierna hacia abajo de 2 años y el nivel de retroceso del 38.2% en el rebote de noviembre. Al alza, si el activo logra superar el máximo clave de $46.20, los próximos niveles de resistencia que se observarán serán $50 (61.8% nivel de Fibonacci) y también $54.80 (columpio alto en febrero).

Sin embargo, como esta semana el calendario canadiense está ocupado, los ojos estarán puestos en el empleo (viernes), que se prevé que aumente 40.000 en noviembre tras la ganancia de 83,6.000 en octubre. La tasa de desempleo se estima en un 8,8 desde un 8,9%. Se anticipa que el déficit comercial (viernes) se reducirá a -C $ 3.0 mil millones en octubre desde el déficit de -C $ 3.3 mil millones en septiembre. Si bien la avalancha relativa de datos es de interés, sospechamos que no cambiará materialmente las perspectivas de moderación en el crecimiento del cuarto trimestre debido a las nuevas restricciones que se han producido a medida que se recuperan los casos de virus, seguidas de un regreso a la «normalidad» el próximo año como vacuna se afianza.

En particular, ha habido rumores de que la economía podría estar preparándose para un aumento de la inflación si la demanda regresa rápidamente el próximo año, algo que es probable que el BoC vigile de cerca.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.