El lanzamiento de la vacuna comenzó la semana pasada en el Reino Unido, allanando el camino para que las vacunas comiencen en los EE. UU. a partir de esta semana. Si bien las vacunas eventualmente terminarán con la pandemia, tomará tiempo, y la actividad aquí y ahora permanece bajo una presión cada vez mayor por el aumento de las infecciones y los bloqueos cada vez más restrictivos.

Al mismo tiempo, el vencimiento de las medidas de alivio de CARES de EE. UU. y la falta de estímulo fiscal adicional están erosionando las perspectivas, al igual que los mayores riesgos de un Brexit sin acuerdo. Por lo tanto, los mercados se verán afectados por el empeoramiento de las perspectivas del cuarto trimestre y del primer trimestre que contrastan con las perspectivas de recuperación que mejoran rápidamente para 2021. Muchos bancos centrales se reúnen, incluidos el FOMC, el BoE y el BoJ con la posibilidad de que cada uno extienda medidas para respaldar sus economías.

Hay mucha especulación de que la Fed extenderá la duración de su programa de QE. En Europa, una situación sin acuerdo pondría al Banco de Inglaterra en modo de respuesta a la crisis y aumentaría las posibilidades de que el Banco de Inglaterra implemente una política de tipos de interés negativa. Y el BoJ podría ampliar sus programas de financiación de emergencia para ayudar a aliviar las tensiones de financiación empresarial derivadas de los brotes de virus en Japón. En general, los mercados seguirán evaluando los crecientes riesgos a la baja a corto plazo frente a las perspectivas cada vez más sólidas para el nuevo año.

Estados Unidos se centrará en el lanzamiento de la vacuna, aunque la atención se desplazará temporalmente al FOMC en medio de la posibilidad de una extensión de la duración de las compras de QE. Además, el Colegio Electoral se reúne hoy para emitir oficialmente sus votos por el presidente, que se espera que sea Biden. Y habrá últimas negociaciones de estímulo para tratar de elaborar un paquete antes de que el Congreso entre en receso y las medidas CARES expiren el 26 de diciembre.

El calendario de datos también es pesado con varios informes clave pendientes. Los mercados han estado en modo rally este mes. Los rendimientos de los bonos del Tesoro han caído después de que los vencimientos a más largo plazo alcanzaron sus niveles más altos desde marzo, en medio de un regreso a las compras de refugio y un movimiento potencial del FOMC para extender la duración del QE. Las tasas de 30 y 10 años aumentaron a 1,59% y 0,871% el viernes, mientras que las de 2 años cayeron a 0,115%. Wall Street también logró más nuevos máximos este mes gracias a los desarrollos de vacunas y las esperanzas de estímulo.

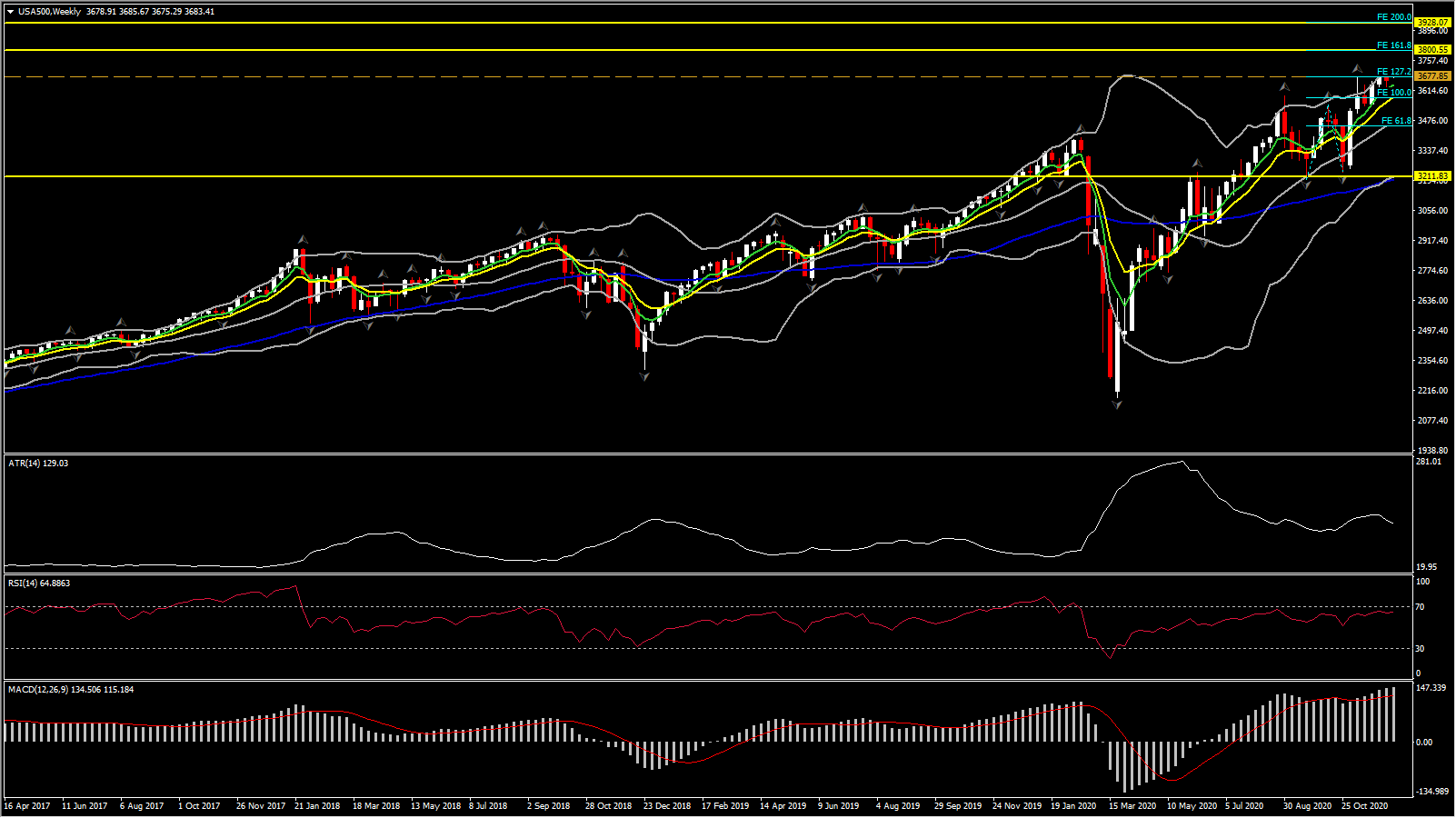

El USA500 parece estar desapareciendo de su máximo histórico de 3.715, ya que el sesgo positivo a corto plazo está perdiendo fuerza antes del FOMC. Sin embargo, la SMA de 50 y 200 días mantiene su tono alcista, conservando la estructura positiva, pero la SMA de 20 días se ha aplanado, lo que indica el retroceso a corto plazo de los últimos 3 días. Dicho esto, los osciladores de mediano plazo sugieren la continuación del sesgo positivo general con un desvanecimiento de la acción negativa del precio en el corto plazo. El MACD diario está muy por encima de neutral, mientras que el RSI apunta en territorio alcista. Al alza, la resistencia instantánea puede ocurrir desde los máximos históricos en 3.715. Triunfando por encima de esto, el USA500 puede catapultar hacia la extensión de Fibonacci en la barrera de 3.800 (FE 161.8) y 3.930 (FE 200.0).

Con todo, los índices de EE. UU. Están enfocados, ya que estamos poniendo nuestros ojos en el plan de compra de activos del FOMC, que es el punto focal de la reunión de esta semana (martes, miércoles). Se espera que el potencial de la Fed para extender la duración de su QE siga apoyando las compras junto con la demanda de seguridad a medida que aumenta el récord de casos de virus y medidas de bloqueo más estrictas amenazan la recuperación, especialmente porque el alivio fiscal sigue siendo esquivo.

Existe una especulación generalizada de que la Fed podría extender la duración de su programa de QE donde está comprando activos de $ 120 mil millones, incluidos $ 80 mil millones en bonos del Tesoro y $ 40 mil millones en MBS. El hecho de que el presidente Powell y otros miembros del Comité hayan enfatizado los riesgos a la baja para la economía, especialmente dada la falta de apoyo fiscal, sugiere que están listos para actuar. Y ese potencial ha aumentado dado el aumento récord de casos de virus y bloqueos más estrictos que amenazan con una mayor moderación en el mercado laboral que ya ha estado perdiendo impulso. Sin embargo, sospechamos que la Fed tomará una postura de esperar y ver en este momento con las vacunas ahora una realidad. Las minutas del FOMC de la reunión del 2 y 3 de noviembre tampoco sugirieron mucha urgencia para actuar. Las actas también indicaron que habría una actualización sobre la orientación futura, y eso podría verse esta semana con la Fed comprometiéndose nuevamente a apoyar la economía durante el tiempo que sea necesario.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.