Después del enfoque de la semana pasada en el estímulo estadounidense, el Brexit, el lanzamiento de vacunas, las preocupaciones por los virus y los bloqueos, la atención volverá a los fundamentos con grandes cantidades de datos en todo el mundo. Sin embargo, la política seguirá siendo un problema a corto plazo. En el radar inmediato están las elecciones de segunda vuelta en Georgia que determinarán el control del Senado, que a su vez establecerá la agenda legislativa del Congreso. En el Reino Unido, será el momento de ajustar después de salir del mercado único de la UE, con muchos detalles del Brexit aún por resolver. Los datos económicos de Asia deberían seguir reflejando la fortaleza de la recuperación incluso a un ritmo ligeramente más moderado.

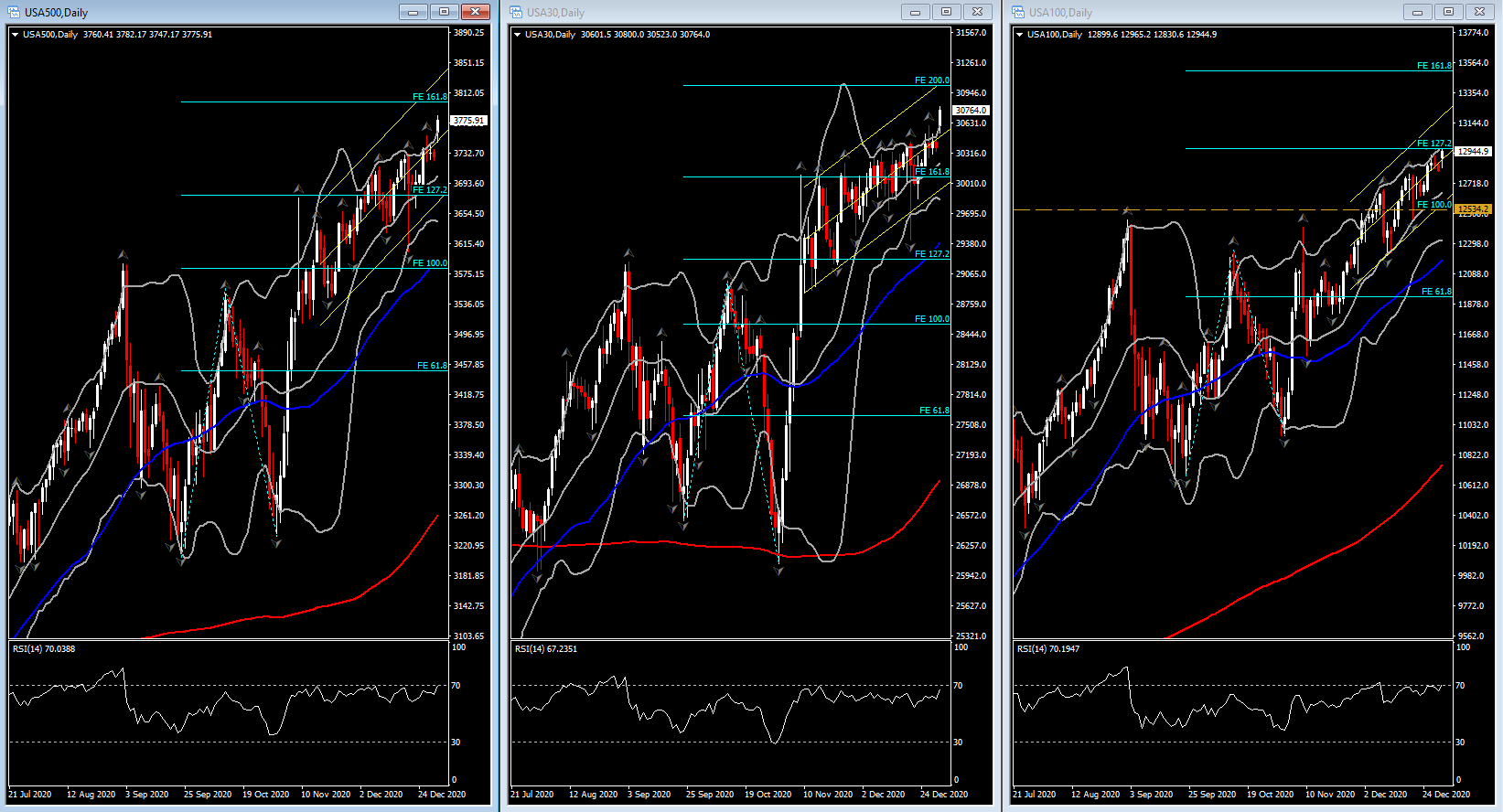

Ha vuelto a funcionar para los mercados de EE.UU., comenzando en 2021 después de que USA30 y USA500 cerraron 2020 en máximos históricos. En conjunto, los principales índices registraron 102 nuevos picos durante el año. En comparación con los mínimos de marzo, el USA30 fue un 64% más alto, el USA500 un 67% más y el USA100 un notable 88% más firme. Además, el rally vio una mayor ampliación de las ganancias, ya que las acciones de las empresas que se beneficiarían de un regreso a la normalidad vieron un interés de compra continuo. Al mismo tiempo, los rendimientos se enriquecieron en las pocas semanas previas al final del año después de que las tasas a 10 y 30 años no lograron eclipsar los niveles del 1% y el 1,75%, respectivamente.

Wall Street y los mercados bursátiles mundiales se sumaron a las ya impresionantes ganancias en diciembre, impulsadas por el lanzamiento de vacunas que, en general, se considera que impulsan una sólida recuperación en 2021 después de la senda volátil observada en 2020. Al optimismo se sumó la aprobación de un nuevo estímulo proyecto de ley en los EE. UU. y un acuerdo Brexit de Nochebuena. La acumulación de desarrollos optimistas continuó eclipsando los desafíos que enfrenta la economía a muy corto plazo, ya que el aumento de las infecciones provocó bloqueos cada vez más estrictos en EE. UU., Europa y partes de Asia, lo que sugiere un comienzo de año difícil para el crecimiento mundial. Mientras tanto, los mercados de bonos siguieron teniendo una visión más mesurada de las perspectivas de crecimiento, ya que el repunte de los rendimientos desde marzo ha superado considerablemente la magnitud de la trayectoria ascendente de la renta variable. La tensión entre las sombrías perspectivas a corto plazo y las soleadas perspectivas a mediano plazo continuará impulsando la volatilidad en el comercio de acciones, bonos y divisas a medida que comienza el Año Nuevo.

Las vacunas se lanzaron en el Reino Unido, Estados Unidos y Europa durante diciembre, proporcionando al mercado una luz al final del túnel a medida que aumentaban las infecciones, las hospitalizaciones y las restricciones. Los trabajadores de atención médica de primera línea y los ancianos tienen prioridad, pero han crecido las expectativas de que habrá una mayor disponibilidad a mediados de año, si no un poco antes. Japón comenzará a vacunar a fines de febrero, según un informe de Bloomberg que cita fuentes de medios locales.

Mientras tanto, el presidente Trump firmó un proyecto de ley de gastos generales de $ 2,3 billones cuando el mes de diciembre llegaba a su fin, evitando un cierre parcial del gobierno y financiando al gobierno hasta septiembre. Más importante para el mercado, el proyecto de ley incluye $ 900 mil millones de medidas de alivio de la pandemia que agregarán fondos de APP, impulsarán los beneficios de desempleo extendidos y la moratoria de desalojo, apoyarán a las aerolíneas y aumentarán el dinero para la distribución de vacunas. La factura proporciona cheques de $ 600 a individuos. El Congreso indicó que revisaría la Sección 230, que beneficia a las grandes tecnologías, y analizará los problemas de fraude electoral.

Hay una serie de informes económicos clave disponibles esta semana, incluidos los ISM y las ventas de vehículos, aunque culminan con los datos de empleo de diciembre. La Fed también ha vuelto a enfocarse con las actas del FOMC y Fedspeak debido.

El informe de empleo de diciembre debería atraer una atención especial dado el riesgo no trivial de una caída en las nóminas a medida que aumentaron las restricciones en los picos de infecciones por virus desde noviembre y el estímulo retrasado. Por supuesto, el sector de servicios volvió a sufrir la peor parte de las restricciones, pero ese sector ya ha sido vaciado por los cierres de primavera, por lo que la debilidad puede atenuarse. Por lo tanto, se espera un aumento de la nómina no agrícola de 100 mil en diciembre, después de ganancias de 245 mil en noviembre, 610 mil en octubre y 711 mil en septiembre. También observamos que los reclamos iniciales no son señales de advertencia sobre el empleo en diciembre: los reclamos cayeron -19k a 787k en la semana de Navidad, extendiendo la caída de -86k a 806k en la semana anterior. La tasa de desempleo debería subir hasta el 6,8% desde el 6,7% de noviembre, frente a un máximo del 14,7% en abril. Los ingresos medios por hora deberían aumentar un 0,2%.

La política de la Fed volverá a estar a la vista después de la pausa de vacaciones. El FOMC dio a conocer las actas de su reunión del 15 al 16 de diciembre, cuyos resultados transcurrieron sin incidentes, ya que se mantuvo la banda de tasas de 0% a 0,25% y no hubo cambios en el QE. Sin embargo, las actas se analizarán en busca de información sobre el pensamiento general de los responsables políticos. Tenga en cuenta que hay una nueva rotación de votaciones este año, y el nuevo equipo de Evans, Bostic y Daly se inclinará hacia el lado moderado, con solo Barkin más centrista. Y Fedspeak esta semana incluirá las palomas mencionadas anteriormente. También están disponibles Williams, Mester, Harker, Bullard y VC Clarida.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.