USA500, H1

Una brecha comercial cada vez mayor en los EE. UU., Un siniestro persistentemente alto (aunque en caída) y un gran ritmo para ISM Services

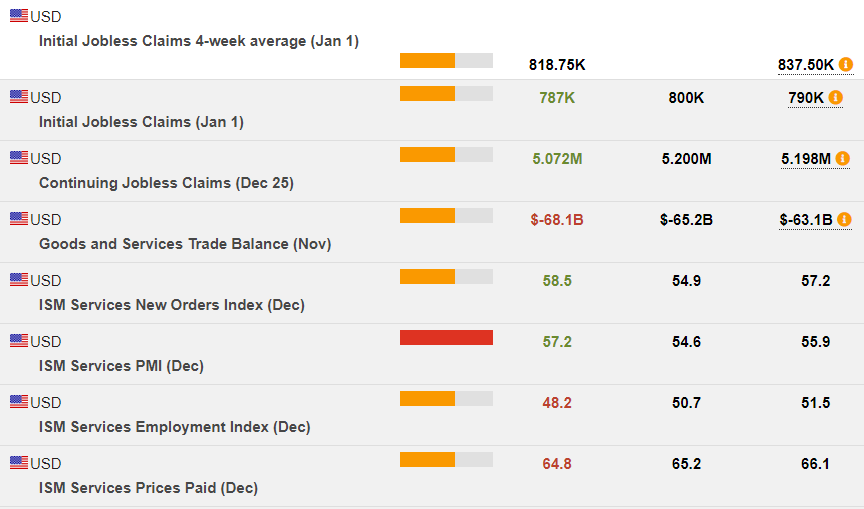

Los -3,000 reclamos iniciales cayeron a 787,000 en la semana de Año Nuevo extendieron disminuciones de -16,000 a 790,000 (fue de 787,000) en la semana de Navidad y de -86,000 a 806,000 en la semana anterior, mientras que los reclamos en una NSA no ajustada estacionalmente la base aumentó de 77.000 a 922.000, después de caer de -27.000 a 845.000 (fue de 841.000) la semana pasada y de -69.000 a 873.000 en la semana anterior. La modesta caída de los siniestros ajustados estacionalmente (SA) estuvo en línea con muchos supuestos a pesar de los grandes cambios de la NSA que aparentemente fueron bien anticipados por los factores estacionales esta semana a pesar de la inusual experiencia de vacaciones de este año y la considerable volatilidad desde el día de los veteranos.

Los reclamos continuos cayeron -126,000 a 5.072 millones después de una caída de -124,000 a 5.198 millones (fue 5.219 millones), dejando una disminución constante y continua. Los reclamos iniciales promediaron 828,000 en diciembre, frente a promedios anteriores más bajos de 749,000 en noviembre y 786,000 en octubre, pero 855,000 más altos en septiembre. La lectura de la semana de la encuesta BLS de 892.000 de diciembre superó las lecturas de la semana de la encuesta reciente de 748.000 en noviembre, 797.000 en octubre y 866.000 en septiembre. Los reclamos continuos cayeron -767,000 entre las semanas de la encuesta BLS de noviembre y diciembre. Las expectativas siguen siendo un aumento de la nómina de diciembre de alrededor de 100,000, aunque el riesgo es una impresión más débil y potencialmente una disminución (Barclays tiene una cifra de -50,000), especialmente dada la disminución de -123,000 en el informe de ADP ayer.

El déficit comercial de EE. UU. aumentó un 8,0% a – $68,1 mil millones en noviembre, mayor de lo esperado y el segundo más grande registrado, superado solo por – $68,3 mil millones de agosto de 2006. El déficit se había ampliado un 1,7% a – $63,1 mil millones en octubre. Tanto las exportaciones como las importaciones continúan mejorando, registrando 6 ganancias mensuales consecutivas. Las exportaciones de noviembre aumentaron 1.2% a $184.2 mil millones después de la subida previa del 2.2% a $182.0 mil millones. Las importaciones subieron un 2,9% a $252,3 frente al 2,1% pop a $245,1 mil millones. La balanza comercial de bienes «reales» subió a – $96,5 mil millones, un mínimo histórico, frente a – $89,9 mil millones anteriormente.

Las acciones se han abierto positivamente. El USA500 ha roto el máximo de ayer de 3783 y se cotiza por encima de los 3800, mientras que el USA100 se ha abierto un 1,5% a 12,800, con el USA30 más alto en 120 puntos a 30,950. El reconocimiento formal de Biden por el Congreso como presidente junto con la captura demócrata de los dos escaños del Senado de Georgia (y, por lo tanto, el control del Senado) ha animado al mercado, que espera un aumento considerable del estímulo federal. El presidente Trump prometió una «transición ordenada» el 20 de enero, luego de las trágicas escenas en el edificio del Capitolio ayer.

El índice de servicios de diciembre del ISM registró una lectura de 57,2 mucho mejor de lo esperado frente a 54,5 y superior a 55,9 el mes pasado. Curiosamente, a diferencia de los datos de fabricación de ayer, los precios pagados no cumplieron con las expectativas en 64,8 frente a 65,2 y cayeron desde 66,1 en noviembre.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.