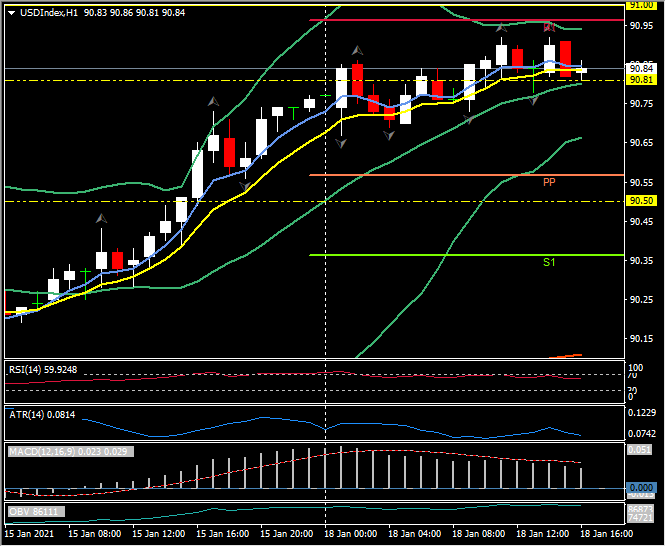

USDindex, H1

El USDIndex ha registrado un máximo de un mes en 90,88, lo que crea potencial para una tercera semana consecutiva al alza, algo que no se ha visto desde enero del año pasado. Otras monedas se han debilitado en su mayoría, especialmente el bloque del dólar y otras monedas cíclicas a medida que los mercados bursátiles mundiales han continuado en crisis. Las acciones chinas han sido la excepción, ya que el CSI 300 mostró una ganancia de más del 1% en la sesión de la tarde y se recuperó de los primeros descensos tras los sólidos datos de crecimiento. El PIB del cuarto trimestre de China aumentó un 6,5% interanual, superando la mediana de las previsiones del 6,1%, con un crecimiento anual del 2,3%, lo que es impresionante dado que todas las demás economías principales se contrajeron. Los mercados de acciones en Asia fuera de China no lograron atrapar una cola de gato, con los principales índices en Japón, Corea del Sur y Australia, por ejemplo, todos acumulando caídas bastante fuertes.

Los mercados de valores de todo el mundo han perdido el espíritu de «comercio de gran reflación» que había sido tan fuerte en noviembre y diciembre. Varios factores parecen explicar esto. Una es que el aumento invernal de Covid-19 en el hemisferio norte densamente poblado ha sido quizás peor de lo que muchos habían anticipado, lo que ha llevado a estrictas restricciones sociales en las principales áreas económicas, aunque no tan severas como se vio durante los ‘encierros maternos’ vistos en la primera ola. Las nuevas variantes del coronavirus SARS-Cov2 han sido una preocupación adicional, dado el riesgo de que las vacunas actuales sean menos efectivas o incluso ineficaces (debería surgir una mejor comprensión sobre esto en las próximas semanas). Esto se ha producido en forma de valoraciones de activos a niveles elevados, que van desde los máximos históricos de los índices estadounidenses hasta los máximos de nueve años en los precios del mineral de hierro, y con inversores relativamente bajos en efectivo disponible. En la mezcla hubo una aparente reacción de vender los hechos después de que el presidente electo de Estados Unidos, Biden, confirmara el jueves pasado un paquete de gasto fiscal de 1,9 billones de dólares. La transición del poder político en Estados Unidos este viernes también está siendo vista como un evento de riesgo, dada la amenaza de protestas violentas. Es probable que el sentimiento de cautela persista por ahora.

Los mercados de valores europeos se han negociado con cautela mixta hasta ahora. El GER300 ha subido actualmente un 0,03% y el UK100 ha bajado un -0,27%, mientras que los futuros de EE. UU. Registran pérdidas fraccionarias. Los mercados de EE. UU. Están cerrados hoy por el Día de Martin Luther King Jr, lo que está generando condiciones comerciales más tranquilas, ya que los inversores también se preguntan cuánto del programa de estímulo de Biden sobrevivirá al proceso de aprobación.

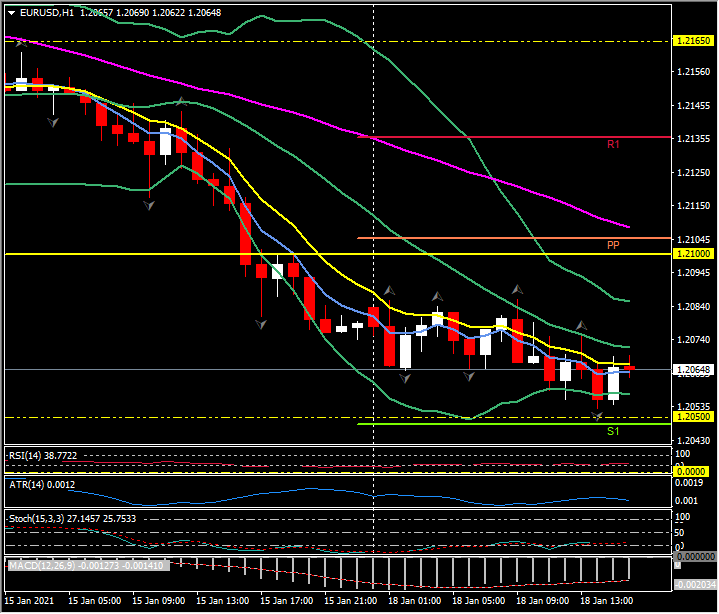

Por otra parte, el EURUSD cotiza a la baja nuevamente, antes de registrar un nuevo mínimo de siete semanas en 1.2053, que extiende una racha de dos semanas a la baja. El par se ha corregido desde el máximo de 33 meses que se vio la semana pasada en 1,2350. El cable marcó a la baja por debajo de S1 a 1.3518, y el USDJPY está oscilando a través del punto de pivote diario de hoy en 103.75. USOil se ha recuperado de una prueba del promedio móvil de 200 horas antes en 51.80 para negociarse a $52.25 y el oro, habiendo caído a $1810 en la apertura, se ha recuperado a su punto de pivote diario en $1836. El promedio móvil simple de 200 días ($1842) se rompió y rompió el viernes por primera vez desde el 30 de noviembre del año pasado.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.