USDIndex, H1

Las ventas minoristas en EE. UU. Cayeron un -0,7% en diciembre y un -1,4% excluyendo los automóviles, mucho más débil de lo proyectado. Las ventas de noviembre cayeron -1.4% (fue -1.1%) con la tasa subyacente fuera de -1.3% (fue -0.9%). Las ventas han disminuido durante tres meses consecutivos. Excluyendo automóviles, gas y materiales de construcción disminuyó un -2,3% desde el -1,5% (antes era -1,0%). Gran parte de la debilidad se produjo en los minoristas fuera de las tiendas, donde las ventas se desplomaron un -5,8% desde un -1,6% (fue del 0,2%). Las ventas de los grandes almacenes también cayeron un -3,8% desde -7,6% (fue -7,7%). La electrónica cayó un -4,9% después de la caída anterior del -8,3% (antes del -3,5%). Las ventas en restaurantes y bares cayeron -4,5% desde -3,6% (fue -4,0%). Las ventas de alimentos y bebidas cayeron un -1,4% desde el 1,5% (fue del 1,6%) Las ventas de las estaciones de servicio se recuperaron un 6,6% frente al -1,6% (fue del -2,4%). Los materiales de construcción subieron un 0,9% desde el 0,8% (antes del 1,1%). Las ventas de ropa aumentaron 2.4% desde -6.1% (fue -6.8%). La salud y el cuidado personal rebotaron un 1,1% desde un -0,4% (antes un 0,7%).

El IPP de diciembre de EE. UU. Subió un 0,3% y subió un 0,1% sin incluir alimentos y energía. Noviembre registró ganancias de 0.1% para ambos. Sobre una base de 12 meses, los precios generales se mantuvieron estables en 0.8% interanual, y la tasa subyacente bajó a un ritmo de 1.2% interanual frente al 1.4% interanual anterior. Los precios de los bienes subieron un 1,1% después de subir un 0,4% anteriormente. Los precios de la energía subieron un 5,5% en comparación con el anterior aumento del 1,2%, mientras que los precios de los alimentos cayeron un -0,1% después del 0,5% de noviembre. Los precios de los servicios bajaron un -0,1% después de la lectura sin cambios anterior.

El índice de fabricación Empire State de EE. UU. Cayó otro -1,4 ticks a 3,5 en enero, más débil de lo esperado después de caer los mismos -1,4 puntos a 4,9 el mes pasado. Esta es una cuarta caída mensual consecutiva a la más baja desde agosto, aunque permanece en territorio expansivo por séptimo mes consecutivo. Fue en 4,8 el pasado mes de enero. El índice de empleo bajó a 11,2 desde 14,2, siendo este último el más alto desde diciembre de 2018. La semana laboral subió a 6,3 desde 4,8. También los nuevos pedidos aumentaron de 3.4 a 6.6. Los envíos cayeron a 7.3 desde 12.1. Los precios pagados subieron a 45,5 desde 37,1 y los precios recibidos subieron a 15,2 desde 10,0. El índice de actividad de seis meses se redujo a 31,9 frente a 36,3, que estaba en 56,5 en junio (el mejor desde octubre de 2009). Para los componentes futuros, el indicador de empleo mejoró a 23,0 frente a 21,3, con nuevos pedidos en 34,8 desde 32,3, los precios pagados subieron a 49,0 desde 48,6 y los precios recibidos disminuyeron a 23,4 desde 30,0. Capex aumentó de 16,4 a 17,9.

Sin embargo, la producción industrial de EE. UU. aumentó un 1,6% en diciembre, y la utilización de la capacidad aumentó al 74,5%, ambos mucho más fuertes de lo esperado. La producción aumentó un 0,5% (fue 0,4%) en noviembre y un 1,0% (fue 0,9%) en octubre. El uso de la capacidad de noviembre se revisó al 73,4% (fue del 73,3%). La fabricación aumentó un 0,9% después del aumento anterior del 0,8%. Eso incluyó una caída de -1.6% en vehículos de motor y repuestos versus el aumento de 5.0% (fue 5.3%) anteriormente. Excluyendo vehículos / repuestos, la fabricación subió un 1,1% frente al 0,5% (fue del 0,4%). La producción de maquinaria subió un 2,1% frente a un -1,0% (fue de un -0,5%). La fabricación de computadoras y productos electrónicos cayó un -0,6% desde el 0,9% (antes del 1,1%). Los servicios públicos aumentaron un 6,2% desde un -4,5% (antes un -4,3%). La minería aumentó 1.6% después de subir 2.8% (fue 2.3%) anteriormente.

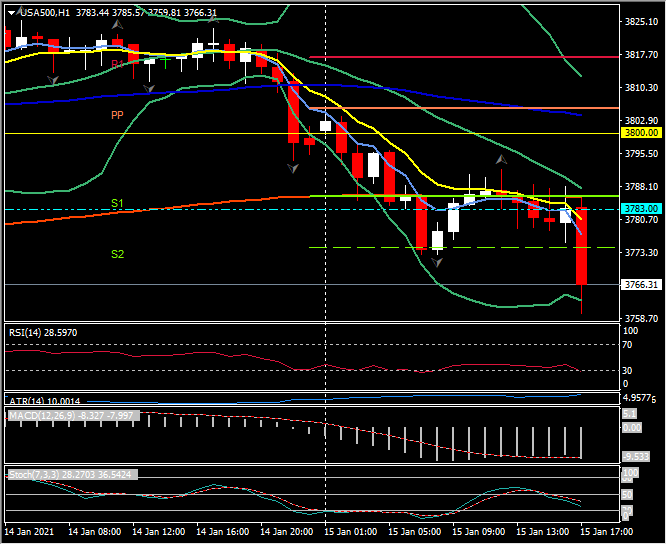

Las acciones estadounidenses abrieron el último día de negociación de la semana junto con una operación de «vender las noticias» en juego siguiendo los detalles del «Plan de Rescate Estadounidense» del presidente electo Biden, de 1,9 billones de dólares. Pero a pesar del control de los poderes ejecutivo y legislativo del gobierno, existe cierta incertidumbre sobre la posibilidad de que el paquete completo llegue al Congreso. También se están analizando las implicaciones fiscales. Mientras tanto, las noticias sobre el virus siguen siendo sombrías en todo el mundo, incluso cuando las vacunas continúan respaldando las expectativas de que es posible volver a las actividades normales para la segunda mitad de este año. El USA30 abrió -170 puntos o -0,55% en 30.823, el USA100 +15 puntos o + 0,12% en 13.128 y el USA500 -29 puntos en 3.766.

El dólar sigue ganando en el día, subiendo un 0,35% frente al euro, un 0,56% frente a la libra esterlina y plano frente al yen. El AUD y el Kiwi son los mayores perdedores del dólar en la actualidad, con una caída del 0,85% y del 0,93% respectivamente, ya que el USDIndex vuelve a romper los 90,50.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.