La audiencia de confirmación del ex presidente de la Fed, Yellen, como secretaria del Tesoro, y los datos sobre los flujos internacionales de capital ayer llevaron a Wall Street al alza, ya que el mercado prevé una fuerte expansión de los estímulos bajo la administración Biden y el Congreso liderado por los demócratas.

Los mercados asiáticos también fueron apoyados en general, aunque hubo focos de debilidad, más notablemente en Japón con el Nikkei en realidad más bajo cuando comienza la reunión de 2 días del BoJ. Las esperanzas de estímulo continúan respaldando el sentimiento con los informes de ganancias que también agregan apoyo, aunque los desarrollos del virus también permanecen en el foco y la extensión de Alemania de las medidas de bloqueo actuales y el conteo de muertes aún alto resaltan que a pesar del lanzamiento de las vacunas, las posibilidades siguen siendo que tanto la Eurozona como el Reino Unido experimentará una recesión técnica durante el cuarto trimestre y el primer trimestre con el sector de servicios, en particular, afectado por las restricciones de virus.

Netflix Inc repuntó en las operaciones fuera del horario de oficina, luego de reportar un aumento de clientes más fuerte de lo esperado. JPMorgan informó una ganancia de $ 4.51 mil millones en el cuarto trimestre, superando las expectativas y más que duplicando las ganancias observadas en el cuarto trimestre de 2019. BofA reveló una caída del 22% en las ganancias del cuarto trimestre, pero las ganancias por acción fueron mejores de lo esperado. Las ganancias fueron en general de apoyo.

Bloomberg confirmó que el BCE está apuntando activamente a los diferenciales y, por lo tanto, a los costos de endeudamiento para los gobiernos de la eurozona, lo que en esta etapa no es una sorpresa y será aún más importante una vez que la actividad se recupere y la atención se vuelva una vez más a la montaña de deuda acumulada durante el pandemia.

- EUR: sube en 1.2153, permanece por debajo del 38.2% de fib desde el tramo descendente de 1.2380-1.2050

- GBP: el rebote continúa con el cable moviéndose por encima de R1 en 1.3660

- JPY – bajó a 103,70 – S1 a 103,66

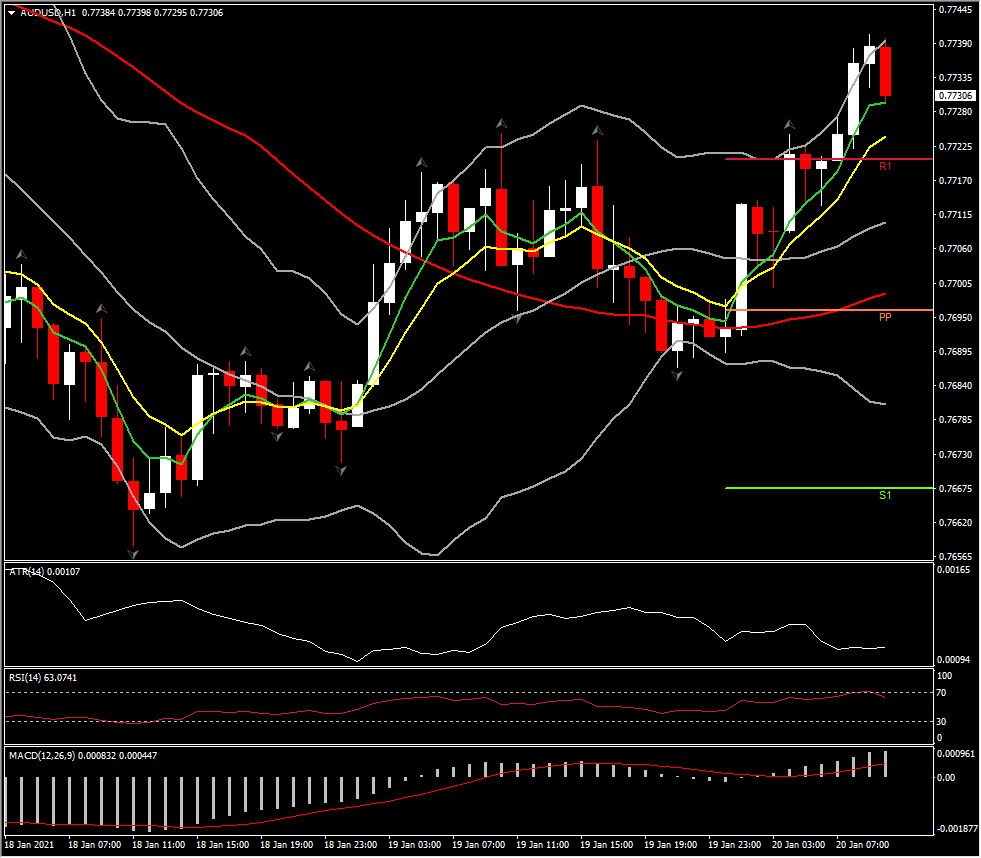

- AUD – superó a 0,7730 – R2 a 0,7750

- CAD: gana, retrocediendo a su lugar por debajo de 1.2700

- ORO – en 1854 – siguiente Resistencia en 1858 (R3 y 50DMA)

- USOil: se elevó a 53.40, sin embargo, los cierres renovados han agregado presión en la primera mitad de 2021. El contrato de febrero vence hoy, por lo que el volumen negociado ahora está en el contrato de marzo. La AIE recortó anteriormente la demanda de petróleo del primer trimestre en 600k bpd y 300k bpd para todo 2021, lo que probablemente estuvo detrás de la modesta caída de los precios. Las esperanzas de un lanzamiento de vacunas más rápido, junto con un nuevo estímulo fiscal masivo y un fuerte crecimiento de China, pueden limitar las desventajas en el futuro, aunque los alcistas del petróleo necesitarán alguna prueba de mejora en un plazo bastante corto si se quieren ver más ganancias significativas en el precio del petróleo. Por ahora, la banda de negociación de $ 52- $ 54 vista en las últimas semanas parece que se mantendrá por ahora.

Bitcoin – bajó a 35.7K

Hoy: Todos los ojos estarán puestos en Washington hoy – Inauguración 16:15 GMT. Mientras tanto, el calendario de datos locales se centra en los datos de inflación de diciembre para el Reino Unido y la zona euro.

Mayor movimiento (FX) – AUDUSD (+0.51% a las 07:35 GMT) – El activo revirtió sus pérdidas de 2 días, ya que fue apoyado bastante bien por la 20DMA. Los indicadores de impulso intradía y los MA rápidos sugieren un sesgo positivo cada vez mayor, sin embargo, en el período de tiempo diario, el sesgo positivo permanece bajo presión. ATR H1 – 0.00107 y ATR diario – 0.00794.

Click here to access the Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.