Joe Biden fue investido como el 46° presidente de los Estados Unidos durante la noche en una ceremonia pacífica. Wall Street se recuperó a nuevos máximos históricos para comenzar la nueva administración, con el apoyo continuo de las perspectivas de un estímulo adicional masivo.

Los futuros de GER30 y UK100 subieron un 0,3% y un 0,4% respectivamente, junto con las amplias ganancias en los futuros de EE. UU. El USA100 pesado de tecnología continúa superando después de que ya se recuperó ayer. Mientras tanto, ayudar al mercado de rendimientos a recuperarse de la liquidación de 2021 ha sido el compromiso de la Fed con las tasas bajas, con el extremo largo respaldado por las expectativas de que el FOMC ajustará las compras de QE a las tasas de capitalización, mientras que también se espera que la demanda extranjera y los compradores en caída limiten las ventas masivas.

Los mercados asiáticos se movieron principalmente al alza y el apetito por el riesgo en general mejoró, aunque los rendimientos de los bonos del Tesoro y JGB aún cayeron levemente durante la noche y los futuros de bonos también subieron ligeramente. Los datos de inflación encabezados con el IAPC final de la zona euro de diciembre se confirmó en el -0,3% interanual. El IPC del Reino Unido fue más alto de lo esperado en 0.6% interanual y la inflación del IPP alemán se volvió positiva en diciembre. Es probable que la inflación comience a subir a finales de este año a medida que las economías se recuperen y los gobiernos implementen programas de recuperación en un contexto de condiciones de financiamiento aún generosas. En otros lugares, el IPC de Canadá se desaceleró a una tasa de crecimiento del 0,7% en diciembre (interanual, nsa) desde el ritmo del 1,0% en noviembre, por debajo de las expectativas de pequeños cambios en el ritmo anual. La desaceleración en el crecimiento del IPC total y básico respalda la opinión del BoC de que las adaptaciones actuales permanecerán vigentes hasta 2023, por lo que ayer el BoC mantuvo el mínimo para la promesa de política a largo plazo, reiterando que la economía «seguirá requiriendo un apoyo extraordinario de la política monetaria». . Continuarán con el programa QE, pero ajustarán el ritmo de las compras netas de bonos del Gobierno de Colombia según sea necesario a medida que ganen confianza en la solidez de la recuperación.

El BoJ, por otro lado, esta mañana dejó sin cambios los principales ajustes de política como se esperaba. Se confirmaron los marcos de interés y compra de activos y se extendieron los plazos para algunos programas de financiamiento, ya que el Banco de Japón adoptó una visión más sombría sobre el estado actual de la economía, pero también aumentó su pronóstico de crecimiento para la recuperación esperada en el próximo año fiscal, también gracias al gobierno paquete de estímulo anunciado el mes pasado. El gobernador Kuroda dijo que la incertidumbre sigue siendo alta por ahora y los riesgos para la economía y la inflación son a la baja. En ese contexto, enfatizó que el BoJ no dudará en agregar flexibilización si es necesario, pero también enfatizó que el BoJ deberá considerar los efectos acumulativos de las medidas políticas, incluidos los efectos secundarios.

Mercado de divisas

- EUR: subió a 1.2130, pero permanece plano en el período de tiempo diario.

- GBP- luchando por romper el nivel de 1.3720 (máximo de 33 meses que se ha vuelto a probar 4 veces en diciembre y enero).

- JPY – hasta 103,35 (S1) – S2 a 103,15 y PP a 103,63

- AUD – 3er día más alto – Actualmente en 0,7760 con R1 en 0,7773

- CAD: volviendo a probar el soporte 1.2610 por cuarta vez en enero

- ORO: se disparó ayer por el riesgo de los flujos, sin embargo, hasta ahora no ha logrado romper el 20-DMA en 1874.

- USOil –Actualmente en 53.20 (PP y SMA de 20 horas) – El crudo retrocedió levemente desde los máximos de 4 sesiones de $ 53.82. Las esperanzas de estímulos y vacunas, junto con los recortes voluntarios de producción de Arabia Saudita en febrero y marzo, continúan apuntalando los precios, mientras que el alza se ha visto obstaculizada por los bloqueos continuos y crecientes de Covid, que han afectado el lado de la demanda de la ecuación. Como resultado, es probable que el rango reciente de $ 52 a $ 54 se mantenga por ahora.

- Bitcoin: baja a 33.2-34.7K

Hoy: Todos los ojos estarán puestos en el BCE a las 12:45 y 13:30 GMT. Mientras tanto, el calendario de datos se centra en las solicitudes de desempleo de EE. UU. Y en los datos de inflación de Nueva Zelanda y Japón.

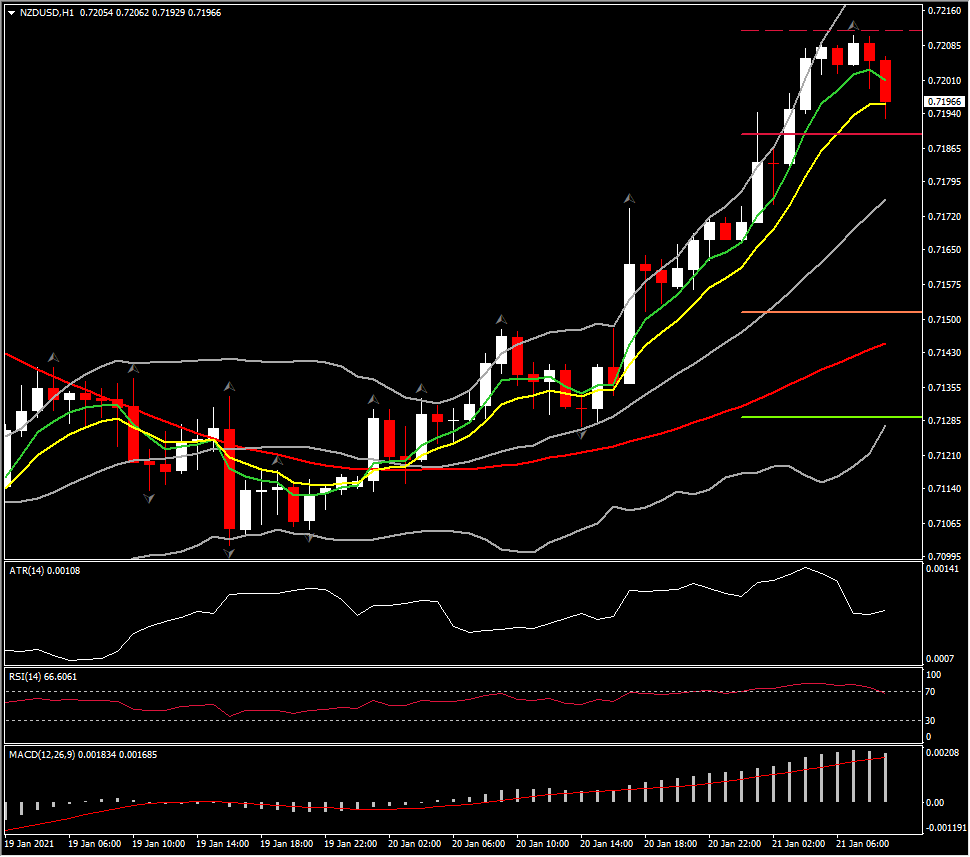

Mayor movimiento (FX)-NZDUSD (+ 0.40% a las 07:58 GMT) – El activo rompió el 20-DMA, recuperando casi el 50% de las pérdidas observadas desde diciembre de 2020. Los indicadores de impulso intradía y diario están configurados positivamente, sin embargo, se ha producido un retroceso se ha visto en las últimas 3 horas con el activo volviendo por debajo del área de 0.7200. Las MA rápidas no han cruzado bajista todavía para confirmar el retroceso. ATR H1 – 0.00103 y ATR diario – 0.00725

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.