El rebasamiento de ADP de la estimación de nóminas de hoy indica un riesgo al alza para el viernes, especialmente dado el patrón de grandes pérdidas de ADP de los datos de nómina de BLS y otros indicadores del mercado laboral desde que comenzó la pandemia. El ADP informó que las nóminas privadas rebotaron 174k en enero, mejor de lo esperado. La disminución de -123k de diciembre se revisó a una disminución de -78k. Gran parte del rebote se produjo en el sector de servicios, donde el empleo aumentó en 156.000, y el sector de bienes agregó 19.000 trabajadores. En el sector de servicios, los empleos en educación / salud aumentaron 54k, con un aumento de 40k en servicios profesionales / empresariales, mientras que el ocio / hotelería agregó 35k. El empleo en comercio / transporte aumentó 16k. Hubo una ganancia de 18k en construcción.

Lo mantendremos informado a través de nuestra página de Facebook, canal de YouTube y nuestra página de análisis, donde tendremos comentarios adicionales en vivo sobre los resultados y la acción y reacción del mercado.

Mientras tanto, se espera que las nóminas no agrícolas muestren un rebote de 100 mil en enero con un repunte en la mayoría de los componentes del mercado laboral, ya que el desajuste de los empleos de diciembre con los patrones estacionales se revierte parcialmente. Se observa un aumento del 0,2% de las horas trabajadas en enero con una semana laboral de 34,8, mientras que la tasa de desempleo se ha mantenido estable desde el 6,7% desde noviembre, y un aumento de las ganancias por hora del 0,1% después del 0,8% de diciembre. El mercado laboral debería seguir expandiéndose junto con el continuo aumento de la producción. El informe incluirá revisiones de referencia para la encuesta de establecimientos que reducirán modestamente la senda de crecimiento de la nómina.

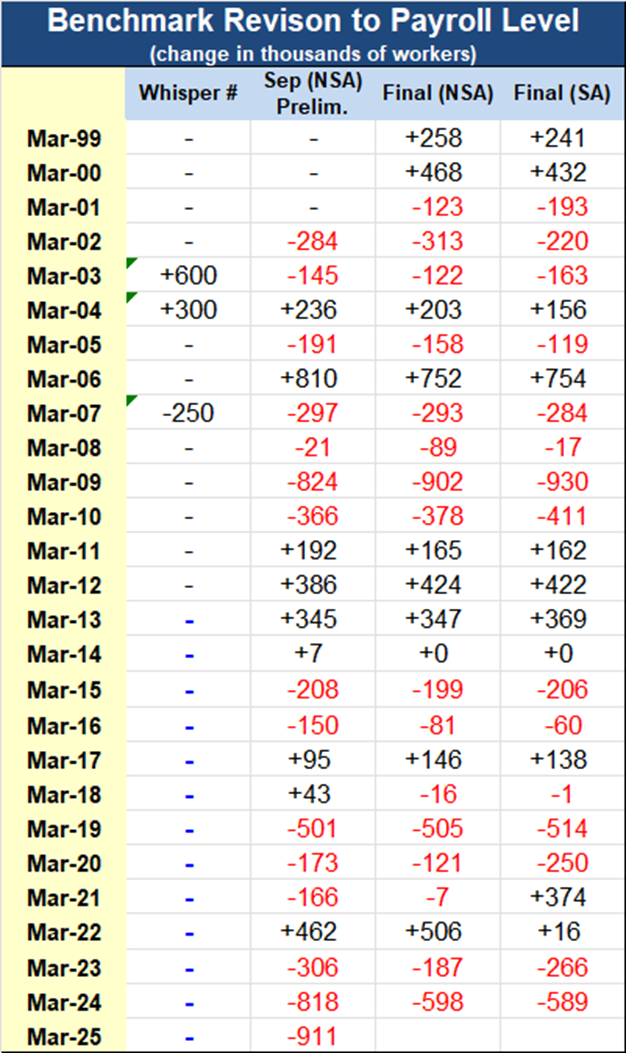

Orientación comparativa

El 19 de agosto de 2020, se publicó una guía para las revisiones de referencia esperadas a los niveles de nómina de marzo de 2020 que se revelarán en el informe de empleos de esta semana. La guía era para una revisión históricamente pequeña de -173k al nivel de marzo. La revisión implica -14k reducciones por mes, en promedio, durante los doce meses que terminaron en marzo pasado. La cifra de la nómina privada debería revisarse a la baja en un mayor -229k, con grandes aumentos a la baja de -125k para servicios profesionales y comerciales y -118k para educación y salud, pero un aumento de 144k para transporte. El empleo total en el sector de bienes a marzo debería recortarse en -90.000, o -8.000 por mes, mientras que el empleo en el gobierno aumentará en 56.000 o 5.000 por mes.La guía inicial suele estar bastante cerca del resultado final. El año pasado, la guía de -501k para marzo de 2019 se tradujo en una revisión de -505k en el nivel NSA y una revisión de SA de -514k.

Una consecuencia de las revisiones anuales esperadas de la nómina a principios de febrero es que las nóminas mostrarán una mayor desaceleración a lo largo de 2019 hasta la recesión de 2020, y un nivel de nómina ligeramente más débil en la parte inferior, antes del repunte que comenzará en mayo. La ganancia promedio de nómina de 178k en 2019 se reducirá, luego de las ganancias de 193k en 2018 y 176k en 2017. ActionEconomics fijó la caída promedio de nómina en 2020 en -624k.

Una consecuencia de las revisiones anuales esperadas de la nómina a principios de febrero es que las nóminas mostrarán una mayor desaceleración a lo largo de 2019 hasta la recesión de 2020, y un nivel de nómina ligeramente más débil en la parte inferior, antes del repunte que comenzará en mayo. La ganancia promedio de nómina de 178k en 2019 se reducirá, luego de las ganancias de 193k en 2018 y 176k en 2017. ActionEconomics fijó la caída promedio de nómina en 2020 en -624k.

El siguiente gráfico muestra el cambio de nómina promedio de dos años de la NSA para cada mes. El impacto estacional a lo largo del año en los cambios de nómina es mayormente positivo, pero es negativo en diciembre, enero y julio. Las distorsiones del golpe de COVID-19 del año pasado también han producido promedios negativos para marzo y abril. El promedio de la NSA cayó a -3,026k en enero desde -288k en diciembre, 605k en noviembre y 1,308k en octubre. Las barras rojas muestran la variación de cada mes. Después de un pico en la primera mitad en febrero, la varianza disminuyó durante la primavera antes de alcanzar un pico en la segunda mitad en septiembre.

En el caso de las interrupciones en el empleo debido al clima, según lo medido en la encuesta de hogares, las mayores interrupciones ocurren en los meses de invierno generalmente con el pico promedio en febrero. Hay una subida adicional durante los meses de finales de verano debido a los huracanes perturbadores en algunos años. El promedio de diez años de personas que no trabajan como resultado del clima subió a 336 mil en enero desde 160 mil en diciembre, 107 mil en noviembre, 73 mil en octubre, y un huracán lo incrementó a 184 mil en septiembre. Como de costumbre ahora, cualquier interrupción relacionada con el clima será eclipsada por COVID-19.

La suposición de nacimiento/muerte

El efecto neto promedio de natalidad / muerte cayó a -306k en enero desde -9k en diciembre, -10k en noviembre y 159k en octubre. Su máximo anual de 2018 de 260k fue en abril y su mínimo anual de -198k fue en enero. Después del mínimo de enero, el mes de julio marcó un mínimo de verano para el promedio que se volvió más volátil en la segunda mitad del año, oscilando entre territorio negativo y positivo con un segundo semestre mínimo en septiembre y un pico en octubre.

Los supuestos de nacimiento / muerte de BLS se ajustan cada trimestre con datos del Censo Trimestral de Empleo y Salarios (QCEW). Los datos de QCEW se publicaron hasta el 1T20 y muestran un efecto neto de nacimiento / muerte que fue más débil de lo que se suponía en el informe mensual original. Los datos del QCEW muestran un efecto de natalidad neta de -160k para el 1T20, en comparación con el supuesto inicial de 24k.

Ganancias por hora

Además, se prevé que las ganancias promedio por hora para enero aumenten en un 0.1%, luego de ganancias de 0.8% en diciembre y 0.3% en noviembre, con variaciones que probablemente aún reflejen en gran medida el porcentaje de trabajadores peor pagados en el grupo de empleos, como se ve con el Aumento del 4,7% en abril pasado. Esperamos un aumento interanual del 5,0% en enero, que es inferior al 5,1% de diciembre. El crecimiento de las ganancias por hora estaba aumentando gradualmente desde el área mínima del 2% entre 2010 y 2014 hasta el área del 3% + hasta la caída de la economía en marzo pasado. A medida que las distorsiones del cierre se disipen, la tendencia alcista cíclica subyacente probablemente volverá al rango del 2% al 3%, aunque las ganancias interanuales se distorsionarán hasta 2021 a través de los efectos de comparación del aumento salarial del segundo trimestre del año y la consiguiente relajación.

Los datos de ECI están diseñados para evitar la distorsión por el cambio en la composición de los puestos de trabajo que tuvo un fuerte impacto en la medida salarial del informe de nómina. El ECI reveló un aumento intertrimestral del 0,7% en el cuarto trimestre, con una ganancia interanual del 2,5% que superó el 2,4% en el tercer trimestre, frente a un ciclo mínimo del 1,4% en el cuarto trimestre de 2009. Vimos un aumento interanual del 2,6% para sueldos y salarios en el cuarto trimestre después del 2,5% en el tercer trimestre, frente a un ciclo mínimo de 1,4% en el cuarto trimestre de 2011. Vimos un crecimiento interanual del costo de los beneficios del 2,3% en el cuarto trimestre, como se vio en el tercer trimestre, frente a un ciclo mínimo de 1,5% en Q3 y Q4 de 2009.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.