El repunte mundial de las acciones ha perdido fuerza y los índices bursátiles asiáticos están en general más bajos. Wall Street cerró ayer ligeramente mixta mientras las ganancias continúan llegando. Wall Street logró recuperarse la mayor parte del día después de un comienzo tambaleante, aunque los índices cerraron bien en sus mejores niveles y el USA100 cedió ganancias para terminar fraccionalmente en números rojos. El apetito por el riesgo se mantuvo respaldado por ganancias en su mayoría sólidas, datos más sólidos de lo esperado y esperanzas de un paquete de estímulo de $ 1,9 billones. El JPN225 bajó un -1,1% al cierre. Mientras tanto, los rendimientos continúan aumentando en el contexto de la construcción gradual del impulso de recuperación subyacente en la economía mundial. La tasa a 10 años de Estados Unidos está actualmente por encima de 0,7 pb a 1,14% y la curva sigue empinándose. La recuperación de esta semana en el apetito por el riesgo, junto con las consideraciones de oferta, pesaron sobre los bonos del Tesoro, ya que los rendimientos continuaron abaratarse en un aumento bajista.

Titulares:

- Vista previa del BoE: El BoE anunciará su última revisión de políticas hoy y no se anticipa ningún cambio, lo que dejaría la tasa de recompra en 0.10% y el total de QE en GBP 875 mil millones. El banco central también dará a conocer su TPM trimestral (Revisión de la Política Monetaria, anteriormente conocida como Informe de Inflación), que probablemente traerá ajustes a los pronósticos de inflación y crecimiento, aunque no se esperan muchos cambios para los escenarios centrales. El advenimiento del acuerdo comercial Brexit con la UE y el rápido lanzamiento de la vacuna Covid debería mantener a los responsables políticos en espera y buscar una mejora económica durante este año y hasta el 2022. El BoE ha hecho saber que ha estado considerando la opción de interés negativo tasas, aunque tanto el gobernador Bailey como el vicegobernador Broadbent minimizaron esto en enero.

- Apple y Kia finalizaron un acuerdo de fabricación de vehículos eléctricos.

- La Cámara de Representantes de Estados Unidos ha obtenido los votos para aprobar un plan presupuestario que acelera el paquete de apoyo económico del coronavirus de $ 1,9 billones de Biden. La votación continúa.

- Draghi se reunió el miércoles con el presidente de Italia, Sergio Mattarella, y acordó intentar formar un gobierno de unidad nacional después de que la coalición de poder compartido de la nación colapsara el mes pasado: si obtendrán suficiente apoyo en el parlamento para llevar a Italia a través de la pandemia con la ayuda de un gobierno. Sin embargo, queda por ver el número de expertos. Las acciones globales se dispararon.

Mercado de divisas

- EUR: rompió el nivel de 1.2000 antes. Actualmente por debajo de S1 en 1.2006.

- GBP – cayó a 1.3585, con S2 y S3 en 1.3580 y 1.3550.

- JPY: sostenido por encima de 105,00.

- AUD – oscilando entre 0,7600 y 0,7650.

- CAD: configurado entre PP (1.2785) y R1 en 1.2810.

- Plata: sostiene el piso 26.00.

- Oro: bajo presión a un mínimo de $ 1.815. El enfoque se convirtió en un soporte de $ 1,800 y los mínimos de noviembre.

- USOil: subió a 56,10, ya que la OPEP + señaló que continuará tratando de eliminar el superávit dejado por la pandemia.

Hoy: Centrarse principalmente en las ventas minoristas de la zona euro y el PMI de construcción CIPS del Reino Unido. El BCE publica su último boletín económico y los mercados también mirarán a Italia, donde el ex director del BCE, Draghi, aceptó el mandato de intentar formar un nuevo gobierno. El BoE anunciará hoy su última revisión de políticas.

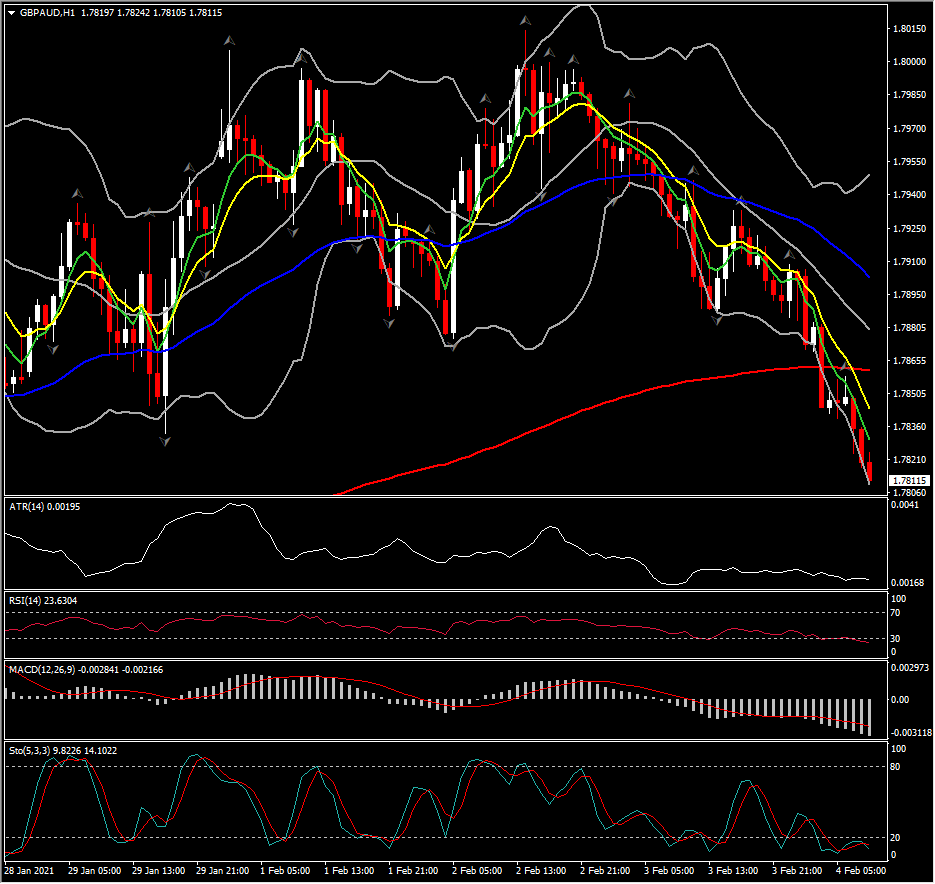

Mayor movimiento(FX)-GBPAUD(-0.49% a las 09:50GMT)-Continuó agresivamente hacia el sur por segundo día consecutivo, revirtiendo más del 35% de las ganancias de enero. El activo está por debajo de 50 y 200 DMA, mientras que intradía sus MA rápidos tienen una pendiente agresivamente más baja. Los indicadores técnicos están configurados negativamente y cualquier rebote implica un sesgo negativo creciente. ATR 0,00187, ATR diario 0,01109.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.