Los mercados de Japón, Corea del Sur y China se cerraron hoy, y este último comenzó la semana de vacaciones del Año Nuevo Lunar. Singapur estará libre mañana y las vacaciones del Año Nuevo Lunar comenzarán mañana en Hong Kong. A pesar de estas ausencias, los mercados bursátiles mundiales se han mantenido optimistas en general en áreas récord, si bien carecen de ambición direccional.

Sin embargo, el repunte de las acciones se ha detenido desde el martes por la falta de noticias interesantes, la corta semana de vacaciones para Asia, pero también en el contexto de lecturas moderadas del IPC en los EE. UU. Mientras tanto, con las acciones manteniéndose alrededor de sus máximos históricos, el presidente de los Estados Unidos, Biden, habló de su preocupación por las « prácticas económicas coercitivas e injustas » de China, así como por los derechos humanos y los mercados estarán atentos a las señales de cómo cambiará la relación entre los dos países bajo Biden.

Los futuros de acciones estadounidenses son moderadamente más firmes en operaciones cautelosas. Si bien las ganancias siguen siendo optimistas, hoy en día ha habido poco flujo de noticias. En consecuencia, las monedas cruzadas del dólar se han mantenido firmes incluso después del resultado de las solicitudes de desempleo, aunque permanecieron por debajo de sus respectivos máximos del miércoles. El informe inicial de siniestros se tomó con calma, con niveles de siniestros aún elevados en consonancia con un mercado laboral muy difícil que, a su vez, sustenta las expectativas de una política estable de la Fed y la aprobación del paquete de estímulo de 1,9 billones de dólares. Por lo tanto, dado que el informe inicial de reclamaciones tuvo un rendimiento inferior y después de la perspectiva bastante sombría del presidente de la Fed, Powell, sobre el mercado laboral en los comentarios de ayer, así como el compromiso continuo con una baja mientras se adopte la postura de la tasa, el sesgo permanece por rendimientos más ricos.

El informe de reclamaciones inicial tuvo un rendimiento inferior al anterior, con descensos decepcionantes después de las revisiones al alza de las reclamaciones iniciales y continuas. Sin embargo, a pesar de la decepción, los reclamos todavía tienen una tendencia a la baja desde los niveles elevados de vacaciones que probablemente reflejan las dificultades de este año con el ajuste estacional, y también vimos grandes despidos por vacaciones para el sector del ocio y la hospitalidad que probablemente estén revirtiendo el curso ahora incluso si los reclamos siguen siendo elevados. Las reclamaciones iniciales están entrando en febrero por debajo de los promedios recientes de 850k en enero, 828k en diciembre y 749k en noviembre. La lectura de la semana de la encuesta BLS de la próxima semana seguirá las lecturas de la semana anterior de la encuesta de 875k en enero, 892k en diciembre y 748k en noviembre. Las reclamaciones continuas están a punto de caer -625k entre las semanas de la encuesta BLS de enero y febrero, después de caídas anteriores de -537k en enero, -767k en diciembre, -1,734k en noviembre, -4,924k en octubre, -1,745k en septiembre, – 2.459.000 en agosto, -2.280.000 en julio y -1.610.000 en junio. La estimación de la nómina no agrícola de febrero se mantiene en 400.000.

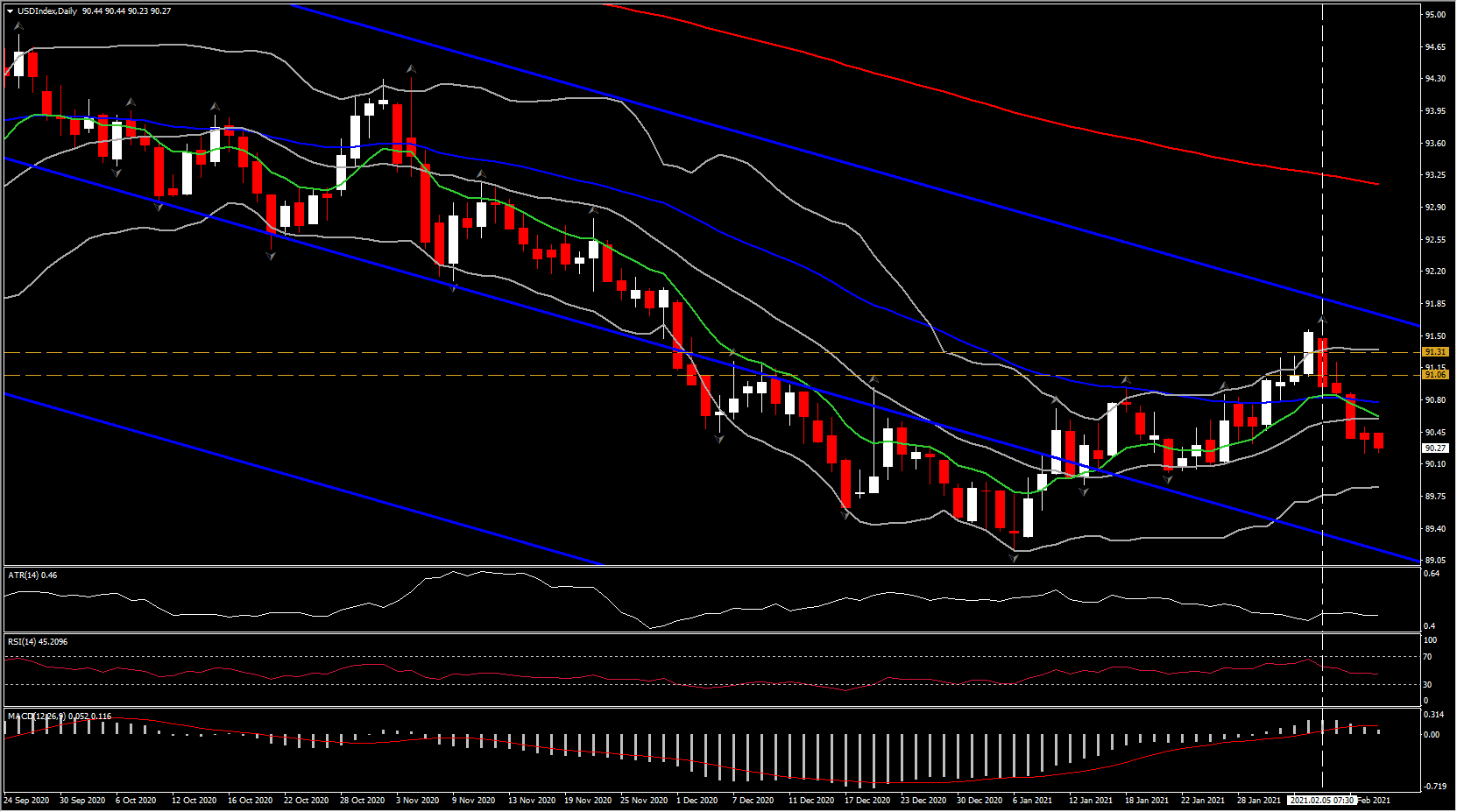

El USDIndex se está hundiendo por debajo de la media móvil simple (SMA) de 50 días alrededor de 90,20, imprimiendo otra sesión roja por quinto día consecutivo. El USDJPY está tratando de ganar terreno, manteniéndose por encima del nivel de soporte de 104.50.

En el futuro, anticipamos que el dólar estadounidense continuará debilitándose, asumiendo que el comercio de reflación se mantenga debido a la fuerte caída en las nuevas pruebas positivas de Covid, que se están viendo a nivel mundial, junto con el optimismo de vacunación y los buenos informes de ganancias corporativas en general. además de medidas de estímulo y la perspectiva de una ola de gasto de los consumidores reprimido en las economías desarrolladas. Tenga en cuenta, también, que el informe del IPC de enero de los EE. UU., Ayer, fue más frío de lo esperado, mientras que el presidente de la Fed, Powell, dijo que los legisladores aún no están pensando en eliminar la acomodación.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.