Noticias de mercado hoy

La venta masiva de bonos del Tesoro se profundizó a medida que el mercado regresaba de su largo fin de semana del Día de los Presidentes. El repunte de las acciones empezó a perder fuerza, mientras continuaba la liquidación en los mercados de bonos. El pronunciado bajista permaneció completamente intacto mientras el comercio de reflación y los aspectos técnicos se apoderaron del mercado. Los rendimientos de los bonos del Tesoro a 10 años alcanzaron los niveles vistos por última vez ayer en febrero de 2020, antes de retroceder -1,5 pb y situarse en torno al 1,3%. Los rendimientos a más largo plazo están en o cerca de los máximos de 1 año. Pero incluso cuando la recuperación total de la renta variable fracasó y el USA100 cayó en números rojos, los rendimientos de los bonos continuaron subiendo. Un índice Empire State más fuerte de lo esperado también apoyó el caso bajista en los bonos.

Las tasas de JGB han subido 2 pb hasta el 0,094% y los bonos también se vendieron en Australia y Nueva Zelanda, dejando las tasas más de 8 pb más en el día. Mientras tanto, el JPN225 corrigió un -0,6%, a pesar de un repunte inesperado en los pedidos de maquinaria principal. Mientras tanto, los futuros de GER30 y UK100 bajaron un -0,04% y subieron un 0,3% respectivamente, mientras que los futuros de EE. UU. Registran ganancias fraccionarias después de una sesión mixta en Asia.

Las acciones ya han recorrido un largo camino y es posible que no haya mucho interés por impulsar las valoraciones aún más en este punto, pero las esperanzas de estímulo y los desarrollos de vacunas continúan impulsando las operaciones de reflación y los esfuerzos del banco central para intentar frenar el aumento de los rendimientos haciendo hincapié en que La política seguirá siendo acomodaticia, con el riesgo de alimentar una burbuja en los activos especulativos que podrían volver a atormentar a los mercados más adelante.

En los mercados de divisas, el USDJPY volvió a bajar a 105,96, en medio de un yen ampliamente más alto, aunque el dólar subió frente a la mayoría de las otras monedas. El USOIL, por su parte, cotiza a 60,19 dólares el barril. El EURUSD volvió a bajar a 1,2070, el cable a 1,3868. Bitcoin subió, nuevamente, a $50,000, ya que las señales del gran interés de los inversores en el activo impulsan cada vez más las compras. Los precios del oro extendieron las pérdidas por quinta sesión consecutiva el miércoles, cayendo a mínimos de casi dos semanas a medida que los rendimientos de los bonos del Tesoro estadounidense y un dólar más firme afectaron el atractivo del lingote.

Hoy: las publicaciones de datos de hoy se centran en las ventas minoristas de EE. UU. Y la inflación canadiense de enero, junto con las actas del FOMC.

Las minutas del FOMC de la reunión de política monetaria del 26 y 27 de enero deberían subrayar el compromiso de la Fed con una postura de tipos más baja durante más tiempo, sin intención de recortar la QE. Sabemos que la reunión no generó cambios en la política y, por lo tanto, las actas no abrirán nuevos caminos. De hecho, la sombría perspectiva del presidente Powell la semana pasada, donde enfatizó la necesidad de un apoyo continuo de la política monetaria debido a la pandemia, estaba en consonancia con los ajustes de la declaración de política de enero. Uno de esos cambios fue el reconocimiento de la Fed de que «el ritmo de recuperación de la economía y el empleo se ha moderado en los últimos meses, con la debilidad concentrada en los sectores más afectados por la pandemia». También hemos escuchado a Feds hablar de que todo el FOMC generalmente está de acuerdo con esta postura, lo que incluye permitir que la inflación se caliente durante algún tiempo.

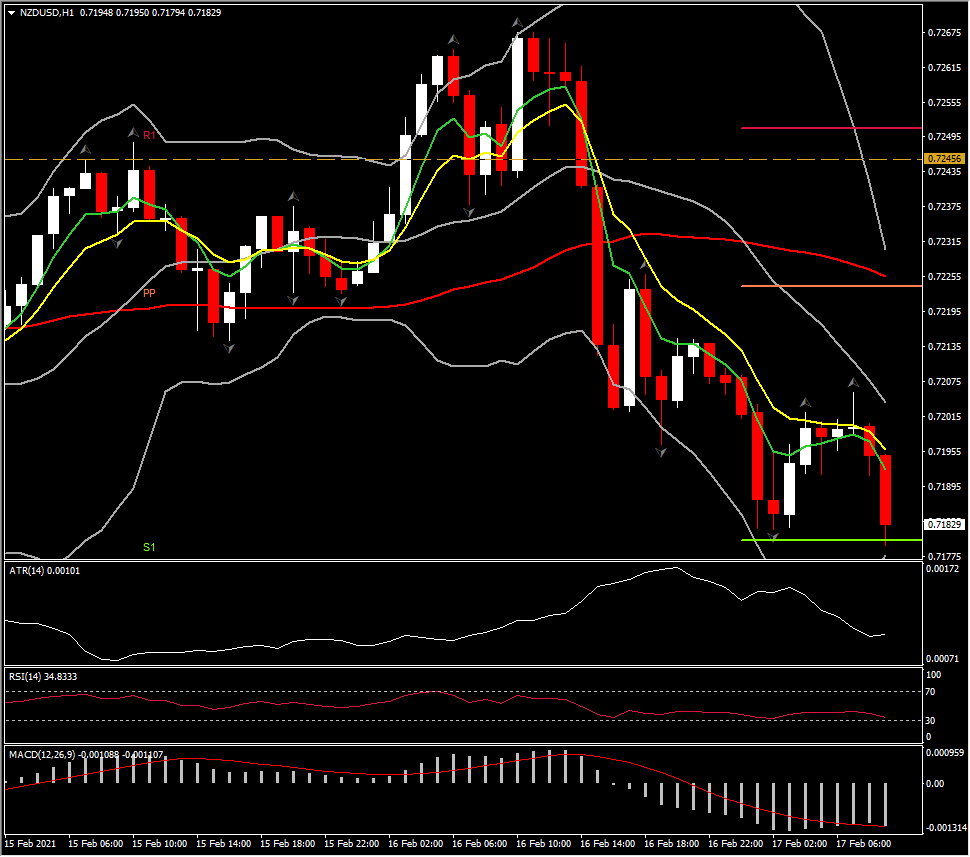

Mayor (FX) Mover @ (07:30 GMT) NZDUSD (-0.40%) extendió pérdidas por debajo de 20-DMA. Siguiente Soporte permanece en el 50-DMA en 71.60. Las líneas MACD y el RSI son neutrales, pero siguen bajando, mientras que intradía ambos están configurados negativamente, con los MA rápidos inclinándose aún más hacia abajo.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.