Noticias de mercado hoy

Las acciones pesadas y el USD volvieron a bajar (Nasdaq -2,46%, TSLA -8,55% pero DIS +4,4%) mientras que los rendimientos (+1,8% a 10 años) y las materias primas (incluido petróleo +2% y oro) subieron. Monedas de materias primas cercanas a máximos de 3 años. Otra sesión volátil para BTC – 57k-49K. Facebook restaura algunos sitios de noticias australianos, Marathon y Occidental no cumplieron con las expectativas, HSBC anunció una caída del 34% en las ganancias. Huawei lanzó un teléfono plegable de $ 2,800. Estados Unidos superó las 500.000 muertes de Covid (20% del total mundial) e Inglaterra anunció una lenta salida de los bloqueos. Los datos laborales del Reino Unido fueron débiles pero mejores de lo esperado (siniestralidad y aumento de ganancias).

El dólar se mantuvo en una senda de debilitamiento en lo que ahora es un cuarto día de negociación consecutivo de debilitamiento, que se ha extendido a lo largo de fases de sentimiento tanto de riesgo como de cautela en los mercados globales, junto con un aumento continuo en los rendimientos de los bonos del Tesoro.

En general, como lo atestiguan las ganancias en los precios de las materias primas durante este período, que algunas narrativas del mercado atribuyen hoy en día a ayudar a revivir el sentimiento del mercado de valores en Asia, el comercio de reflación sigue en juego. Los precios del cobre, por ejemplo, alcanzaron nuevos máximos de 10 años hoy, y han subido casi un 20% interanual y un 62% con respecto a los niveles del año anterior. Otros metales básicos han experimentado un avance de magnitud similar.

Sigue existiendo la convicción en los mercados de que la reactivación del comercio: el escape de la recesión pandémica y el lento crecimiento hasta el retorno eventual anticipado a la normalidad social y económica, impulsado por un estímulo masivo y un presunto desencadenamiento de una juerga reprimida de gasto de ahorro de los consumidores en las economías desarrolladas – es inherentemente bajista del dólar. El dólar está altamente valorado por la medida de los niveles históricos ponderados del comercio, y muchas oportunidades de inversión de valor / valor relativo en el comercio de inflación se encuentran fuera de la economía estadounidense. La investigación de SocGen, por ejemplo, destacó la semana pasada que la expectativa de consenso es que las ganancias aumenten un 30% en 2021 para las empresas del MSCI World Index y un 40% en los mercados emergentes. Dicho esto, el dólar (medido por el USDIndex) se mantiene por encima de sus mínimos de principios de enero. Cuando quedó claro que los demócratas controlarían el Senado después de las elecciones de desempate de Georgia a principios de enero, esto frenó lo que había sido una tendencia de debilitamiento del dólar en desarrollo, especialmente a la luz de la consecuente aprobación del gigantesco estímulo de 1,9 billones de dólares. proyecto de ley, que tiene el potencial de adelantar el ajuste de la Fed antes de lo que hubiera sido de otra manera. Pero por ahora es probable que la Fed se mantenga firme, que es lo que esperamos que haga hoy el presidente de la Fed, Powell, durante su testimonio ante el Congreso del Informe semestral de Política Monetaria del banco central.

Hoy: EZ CPI (final), Confianza del consumidor de EE. UU., Testimonio semestral del presidente de la Fed, Powell, ante el Senado, Macklem del BoC.

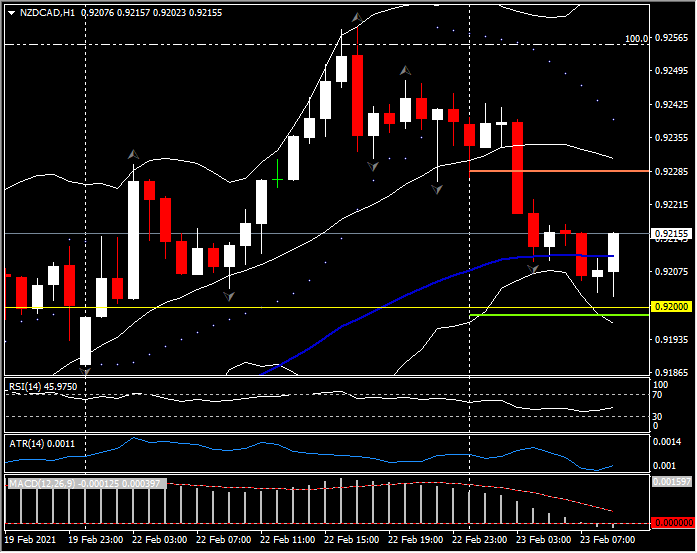

Mayor movimiento (FX) @ (07:30 GMT) NZDCAD (-0,34%) Rechazado 0,9250 ayer, movido por debajo de PP, 20Hr y 50Hr MA antes para probar hacia 0,9200. Recuperado 50MA ahora. MA más rápidos alineados y con tendencia a la baja, RSI 45 y neutral, histograma MACD y línea de señal alineados a la baja, con una ruptura débil de la línea 0. Stochs. acerca de OS. ATR H1 0,0011, ATR diario 0,0055.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.