Los mercados de bonos y de acciones repuntaron en Asia, y los rendimientos se corrigieron drásticamente. Las grandes oscilaciones en los mercados en los últimos tiempos, y especialmente el viaje salvaje del jueves, intensificaron un tono cada vez más nervioso en Wall Street, que todavía está por debajo de los máximos históricos. El extremo largo continuó liderando el movimiento a la baja en los rendimientos al igual que marcó el ritmo del aumento del jueves. Si bien el repunte se aceleró en las últimas operaciones de compra de índices, que borró la mayor parte de la caída del jueves, el movimiento palidece en comparación con el alza del mes. De hecho, fue el más grande desde la victoria de Trump en noviembre de 2016.

Titulares:

- RBA duplicó su volumen de compra habitual en su operación de compra de bonos. – La tasa de interés de Australia a 10 años se redujo. Oposición a tasas más altas en el mercado.

- La tasa a 10 años de Nueva Zelanda aún disminuyó 17 pb, los rendimientos de JGB bajaron -0,8 pb y la tasa a 10 años de EE.UU. retrocedió un -0,2% a 1,40%.

- El PMI manufacturero oficial de China se situó por debajo de las expectativas y en 50,6 estaba en un mínimo de 9 meses, pero la lectura de Japón se elevó nuevamente a territorio de expansión y los mercados parecen haber reducido un poco las preocupaciones sobre la inflación, aunque claramente las fuertes oscilaciones de las últimas semanas siguen siendo preocupantes.

- JPN225 cerró con una ganancia del 2.4%, el ASX subió un 1.7% al cierre y Hang Seng y CSI 300 actualmente subieron 1.3% y 1.2% respectivamente. GER30 y UK100 han subido actualmente un 0,8%, mientras que los futuros de EE. UU. registran ganancias de 0,7-1,1%.

- Los futuros USA100 de alta tecnología, que anteriormente se beneficiaron de los pedidos en casa, volvieron a tener un rendimiento superior.

- EE.UU. aprobó una nueva vacuna de un solo disparo de Johnson & Johnson, que se espera acelere el proceso de vacunación mientras los inversores están de humor para gastar.

- El ministro de finanzas británico, Rishi Sunak, anunciará el miércoles 1.650 millones de libras (2.300 millones de dólares) adicionales para financiar la implementación de la vacunación en el país como parte de su declaración presupuestaria anual. No se apresurará a arreglar las finanzas públicas mientras prepara un plan presupuestario que acumulará más préstamos además de los casi 300 mil millones de libras de gastos de COVID-19 y recortes de impuestos.

- La Cámara de Representantes de Estados Unidos aprobó un paquete de estímulo de 1,9 billones de dólares.

- Dólar mucho más débil.

- Irán rechazó una oferta de la Unión Europea para mantener conversaciones nucleares directas con Estados Unidos en los próximos días, arriesgando una renovada tensión entre Teherán y las capitales occidentales.

Mercado de divisas

EUR: por debajo de 1.2100, por debajo de su media móvil de 20 días.

GBP- soportado en 1.3968.

JPY: a 106,50 después de un máximo de 6 meses.

AUD – revirtió casi el 70% de las ganancias de febrero – Actualmente entre 20 y 50 DMA

CAD: saltó a 1.2700 desde 1.2600 a medida que regresaba la aversión al riesgo.

ORO: recupera algunas de las pérdidas del viernes, pero se mantiene a mediados de las 1700.

USOil – vuelve a probar 63 con una apreciación de más de $ 1 después de las noticias de estímulo de EE. UU.

Hoy: los datos publicados hoy se centran en las lecturas finales del PMI de fabricación para el Reino Unido y la zona euro, así como en los datos preliminares de la inflación alemana para febrero. La atención está puesta en el RBA, ya que está programado para anunciar su política mañana y los mercados también estarán esperando los comentarios del presidente de la Fed, Powell, el jueves y la reunión de la OPEP + sobre la producción el mismo día.

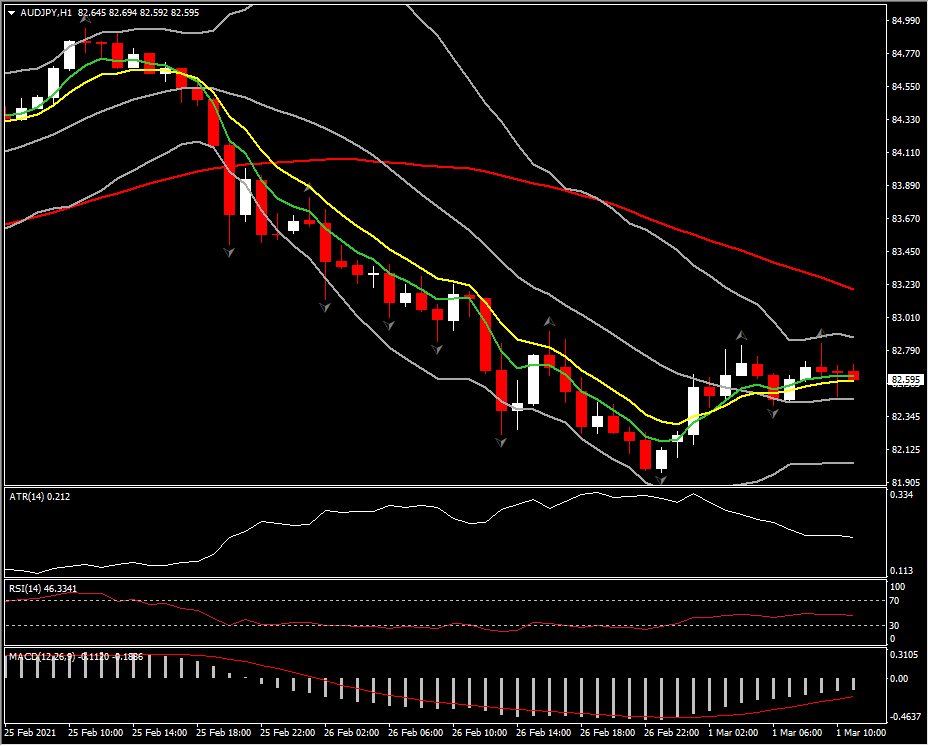

Mayor movimiento: AUDJPY (+ 0.69% a las 09:30 GMT)

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.