Más tarde hoy y mañana por la noche tendremos los informes API y EIA, mientras que al día siguiente, el 4 de marzo, los ojos estarán puestos en la OPEP y sus socios no pertenecientes a la OPEP, conocida como la reunión OPEP +.

Después de tocar el máximo de 13 meses en $ 63.67 el 25 de febrero, USOil comenzó a retroceder por algunas razones. Repasemos dónde estamos, qué pasó y qué está pasando.

El 12 de abril del año pasado, la OPEP + tomó una decisión histórica: un recorte de producción de 9,7Mbpd, un recorte de casi el 10% del suministro mundial para respaldar los precios del petróleo en medio de la crisis del COVID-19. En esa reunión, Rusia llevó a los no miembros de la OPEP a estar de acuerdo con la decisión de la OPEP. Este plan comenzó el 1 de mayo, aunque algunos miembros no estaban comprometidos al 100% con él, y continuó hasta finales de julio. A partir de agosto de 2020, el recorte de producción se redujo a 7,7 Mbpd a medida que comenzó la recuperación en algunos países desarrollados. En la primera reunión de 2021, muchos esperaban otro aumento en la producción; Se acordó un aumento de solo 500 barriles adicionales por día, pero eso fue solo el comienzo de otra historia.

En 2020, Arabia Saudita y Rusia se acercaron mucho más en la gestión del mercado del petróleo, pero 2021 parece diferente. Después del aumento de 500 barriles por día en la producción de la OPEP +, Arabia Saudita comenzó voluntariamente un recorte de producción de 1Mbpd para los dos meses de febrero y marzo, lo que de hecho fue un signo de contraste con Rusia, ya que apoyan un aumento de la producción. Actualmente, la oferta estadounidense en fuerte aumento y el potencial de un debilitamiento de la disciplina en medio del grupo OPEP + para mantener las cuotas de oferta pueden contrarrestar el aumento de la demanda.

El grupo OPEP + se reúne esta semana (mañana y jueves) para decidir las cuotas de abril, y según se informa Moscú pide una relajación mientras que los saudíes quieren mantener la producción en los niveles prevalecientes. Otro choque entre Arabia Saudita y Rusia sobre las cuotas de producción de petróleo, o el riesgo ‘desconocido conocido’, para usar la fraseología epistemológica, de variantes más transmisibles del coronavirus SARS-Cov2 que podrían resultar resistentes a las vacunas actuales, lo que amenazaría con una mayor prolongación de las medidas restrictivas. , también podría afectar la oferta y la demanda de petróleo.

Además, en el frente de Covid, el director general de la OMS, Tedros Adhanom Ghebreyesus, dijo hoy que el aumento de casos fue «decepcionante pero no sorprendente», y advirtió que era «demasiado pronto para que los países dependan únicamente de los programas de vacunación y abandonen otras medidas». Investing.com). En las próximas semanas, probablemente escuchemos más mensajes similares.

Por otro lado, las preocupaciones sobre las subidas de los rendimientos de los bonos en EE. UU. Y EZ, con las apuestas excesivas al último paquete de estímulo estadounidense y su efecto, cambiarán el sentimiento y el comportamiento del mercado en las próximas semanas.

Para el informe de la EIA de mañana, dado que ha pasado el clima helado en los EE. UU., Es normal esperar cifras de inventarios superiores a las previstas. Al mismo tiempo, también se espera que la reunión de la OPEP + del jueves aumente la producción, pero la cuestión principal es el nivel y las cuotas. Ambos podrían ser la motivación para un mayor declive, al menos en un período corto.

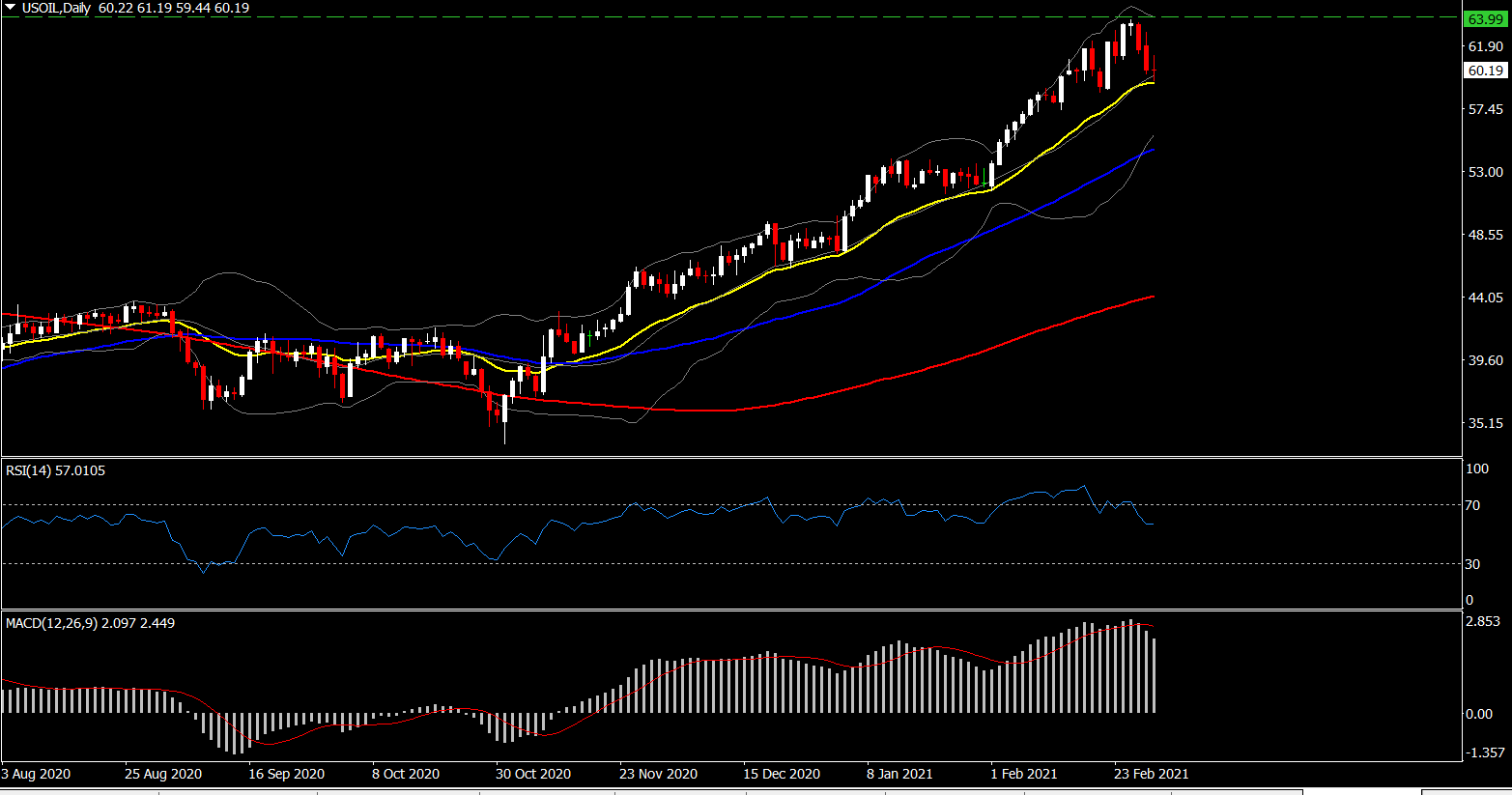

USOil – Gráfico diario

El análisis técnico en el gráfico diario comenzó a tener una señal de corrección. El RSI se está moviendo hacia abajo por debajo de 50, desde la zona OB, mientras que el volumen del mercado sigue siendo alto, lo que puede ser una señal de apoyo para una tendencia bajista, especialmente si el precio se rompe por debajo de 20 DMA y luego S1 en 59 en el precio de cierre de hoy. Por ahora, S2 está sentado en 58. Por otro lado, PP en 61 podría abrir las puertas nuevamente para R1 en 62 y R2 en 63,90.

Click here to access the our Economic Calendar

Ahura Chalki

Regional Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.