")

Los principales índices aumentaron bruscamente debido a más buenas noticias sobre vacunas y la expectativa de un estímulo masivo más temprano que tarde. Otro lote de datos más sólidos de lo esperado también ayudó. Pero abrir la puerta a las ganancias fue el tenor más moderado del mercado del Tesoro. En la sesión de Asia, la aversión al riesgo regresó y el sentimiento del mercado de valores se desvaneció. Los principales índices recortaron rápidamente las ganancias iniciales y se dirigieron hacia el sur, mientras que los bonos del Tesoro se vieron respaldados y la tasa estadounidense retrocedió un -0,2%.

Los flujos de riesgo elevaron los rendimientos de los bonos del Tesoro a más largo plazo, pero el abaratamiento fue mucho más ordenado que los furiosos saltos intradiarios de 20 pb de la semana pasada en los vencimientos a 10 y 30 años. Un calendario corporativo pesado también está contribuyendo a las pérdidas en los bonos del Tesoro con el enfoque en un acuerdo de $ 7 mil millones a 6 partes de Goldman Sachs.

Titulares:

- El ISM de febrero y el gasto en construcción de enero superaron con fuerza las expectativas y contribuyeron a revisiones al alza en las proyecciones del PIB.

- El RBA dejó la configuración de políticas sin cambios y, si bien eso se esperaba, la reacción del mercado sugiere que había alguna esperanza de acción de apoyo, especialmente después de que el banco central duplicó sus compras de bonos el lunes.

- El regulador bancario de China destacó las preocupaciones sobre las burbujas en los mercados financieros extranjeros, pero también los mercados inmobiliarios nacionales, con sugerencias de que se reducirá el apalancamiento, lo que solo se sumó a las preocupaciones sobre un mayor ajuste en China.

- Los comentarios moderados de Villeroy del BCE, que pidió un uso activo de las compras de PEPP y señalaron la posibilidad de un recorte de la tasa de depósito, parecen haber ayudado a aumentar la confianza de que el banco central logrará evitar un escenario de estímulo al borde del acantilado, sin avivar la inflación.

- Las vacunas Pfizer PFE.N y AstraZeneca son más del 80% efectivas para prevenir hospitalizaciones por COVID-19 en personas mayores de 80 después de una dosis de cualquiera de las inyecciones, dijo Public Health England el lunes, citando un estudio previo a la impresión.

Mercado de divisas

EUR – 3er día a la baja a 1,2075. Siguiente soporte en 1.2000.

GBP- cruzó la 20-DMA y actualmente se cotiza a 1.3878.

JPY – El yen encontró compradores, dejando al USDJPY en 106,80.

AUD: se mantiene estable entre 20 y 50 DMA

CAD – CAD ha sido débil, afectado también por la continua debilidad de los precios del petróleo durante la sesión.

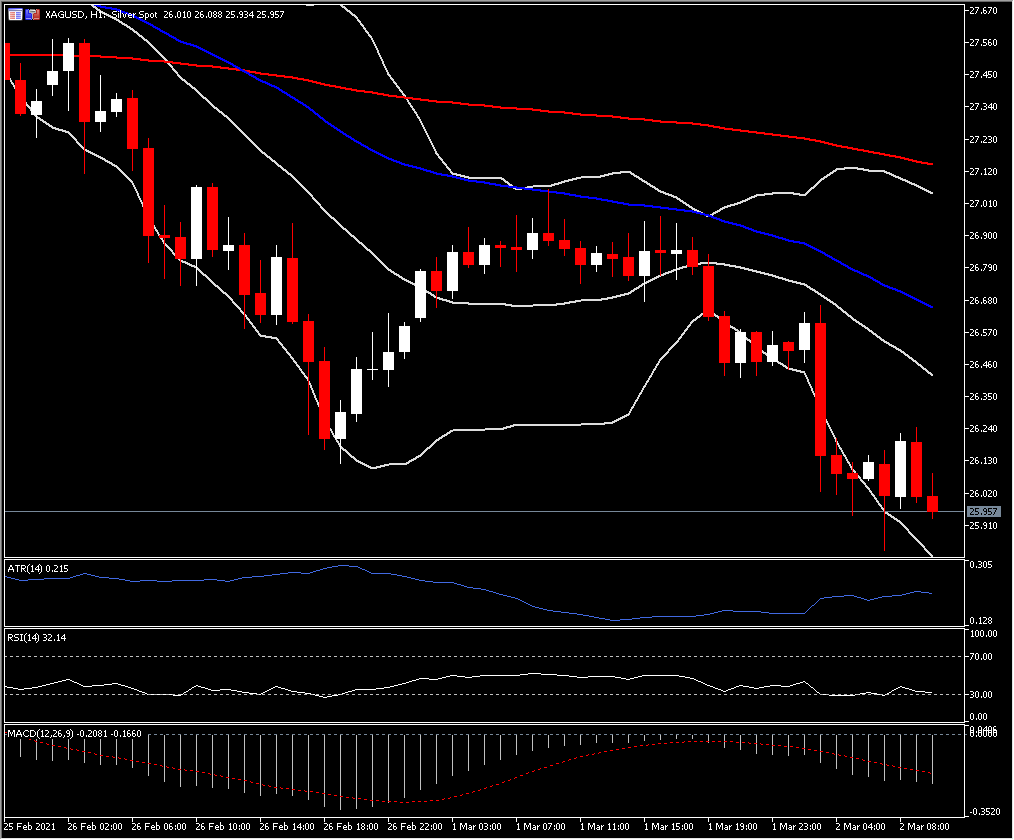

ORO: cayó a su nivel más bajo en 9 meses, ya que un dólar más fuerte y los elevados rendimientos de los bonos del Tesoro de EE. UU. Erosionaron el apetito de los inversores por el metal sin rendimiento.

USOil: por debajo de 60 dólares, ya que las expectativas de que la OPEP acepte aumentar el suministro de petróleo en una reunión de esta semana se sumaron a la presión y las preocupaciones sobre la desaceleración de la demanda en China.

Hoy: el calendario se centra en los datos de inflación de la zona euro para febrero, así como en las cifras de desempleo y las ventas minoristas de Alemania y el PIB canadiense del cuarto trimestre. También en los discursos de barril de Panetta del BCE y Brainard de la Fed.

Uno de los mayores motores: XAGUSD (disminución de -2,19%)

Click here to access the our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.