Market News Today: el USD cae y luego encuentra una oferta. La cuenta de estimulo firmada por Biden – apunta al 4 de julio como «normalidad». Las acciones cerraron al alza (Nasdaq + 2.5%), los reclamos semanales cerca del mínimo de noviembre (712k), la subasta de 30 años se completó al 2.3%, nuevamente mejor de lo que se temía. El BCE acelerará las compras de activos, pero no las aumentará. Los mercados asiáticos de la noche a la mañana se fortalecen; Nikkei + 1,73%. El IPC alemán en línea y el volcado de datos del Reino Unido sesgaron al alza.

En este contexto, el USDIndex revirtió la mayoría de las caídas de ayer al registrar un máximo en 91,81, desde el mínimo de ocho días en 91,36. El EURUSD retrocedió al mismo tiempo a un mínimo en 1,1935, por debajo del máximo de ocho días de ayer en 1,1990. El cable volvió a caer a mediados de los 1.3900 después de subir brevemente por encima de 1.4000 por primera vez desde el jueves de la semana pasada, a pesar de que los rendimientos del Reino Unido subieron en una magnitud similar a los rendimientos de Estados Unidos.

El USDJPY ha sido el mayor beneficiario de la firmeza del dólar, con el par subiendo más del 0,6% hoy al registrar un máximo en 109,17, que está a 8 pips del máximo de nueve meses que se vio a principios de semana. Los cruces del yen ganaron, y muchos alcanzaron nuevos máximos de tendencias importantes. El EURJPY registró un máximo de 25 meses, mientras que el GBPJPY alcanzó un nuevo máximo de 25 meses y el CADJPY un máximo de 28 meses, por ejemplo. El enraizamiento de los rendimientos de JGB ha estado viendo diferenciales últimamente que se han inclinado marcadamente en contra del yen. El riesgo de nuevos repuntes en los rendimientos de los bonos del Tesoro es alto debido a que el estímulo fiscal está a punto de comenzar a desencadenarse y la economía de EE. Un argumento es que el tamaño de corte del estímulo, al 9% del PIB, eclipsa la brecha del producto, que está cerca del 3%. Y tenga en cuenta que no incluye el proyecto de ley de infraestructura en el que están trabajando los demócratas, que probablemente sea vasto: Goldman Sachs anticipa que será de al menos $ 2 billones y potencialmente el doble (en un período de 10 años). Además, suponiendo que las vacunas de Covid permitan la reapertura de los sectores más afectados, la deficiencia prevaleciente en el lado de la oferta de la economía debería comenzar a evaporarse. Este escenario sería alcista para el dólar, aunque aumentaría la posibilidad de un eventual sobrecalentamiento.

Hoy: PPI de EE. UU., Informe de empleo canadiense, Expectativas de inflación y sentimiento del consumidor de la UM

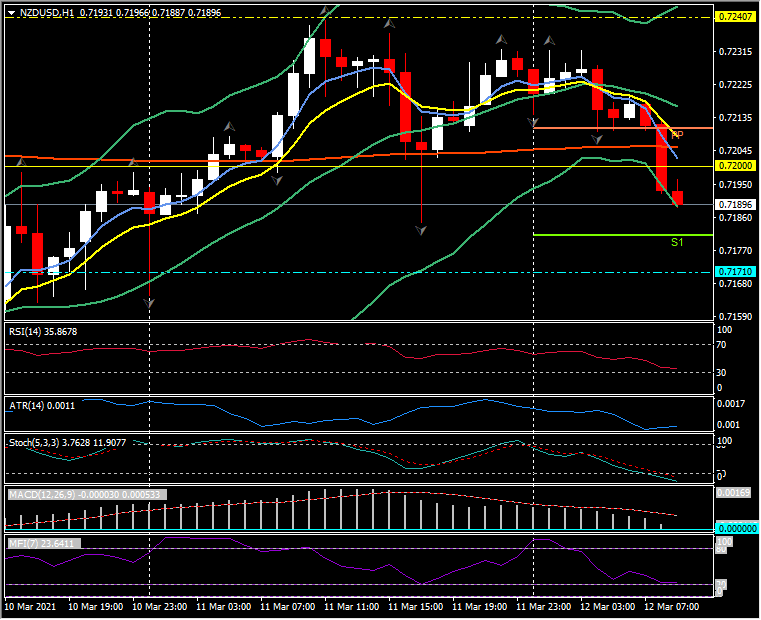

Mayor movimiento (FX) @ (07:30 GMT) NZDUSD (+ 0.46%) Se movió a la baja esta mañana desde 0.7230 y luego rompió 200MA y PP en 0.7200. S1 en 0,7171. MA más rápidos alineados hacia abajo, RSI 36.7 y descendente, histograma MACD y línea de señal alineados hacia abajo, prueba de histograma línea 0. Stochs OS y sigue cayendo, MFI prueba la zona del SO. ATR H1 0,0011, ATR diario 0,0090.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.