Los mercados estaban bastante tranquilos al comienzo de la semana, especialmente en relación con los grandes cambios observados en gran parte de este año. El advenimiento de la reunión del FOMC y el lanzamiento de nuevos pronósticos trimestrales limitaron la acción. Sin embargo, los bonos del Tesoro a más largo plazo lograron ganancias modestas, incluso cuando las acciones subieron ligeramente la mayor parte del día. Los rendimientos aún cayeron durante la noche, ya que los inversores esperan que la Fed los tranquilice sobre las perspectivas de política esta semana. Los rendimientos cayeron en Australia y Nueva Zelanda y los mercados locales se recuperaron de las fuertes pérdidas de ayer.

La búsqueda de gangas y la cobertura de cortos ayudaron a impulsar los rendimientos un poco más bajos después de que la erosión del mercado de la semana pasada hizo que las tasas a 10 y 30 años extendieran la liquidación de fines de febrero y alcanzaran los niveles más altos en más de un año. También se espera que la Fed mantenga su postura moderada. La opinión de la Fed, la estabilidad de los bonos del Tesoro y la caída de las tasas apoyaron a Wall Street.

Titulares:

- El USA100 lideró el rally en las acciones con un cargo tardío para terminar con una ganancia de 1.05% por encima de la 200-DMA y un máximo de 9 días. Tanto el USA500 como el USA30 subieron un 0,65% y un 0,53% respectivamente, a nuevos máximos históricos de 3.968 y 32.953.

- El optimismo sobre la recuperación ayudó a elevar los mercados estadounidenses a niveles récord, con los operadores de viajes entre los apoyados por las expectativas de reapertura.

- Persisten las preocupaciones de un mayor retroceso contra las empresas de Internet en China y una reducción del estímulo, ya que los datos económicos sugieren una fuerte demanda.

- En Europa, Bonds siguió respaldado por el legado moderado de la postura del BCE de la semana pasada, mientras que reaparecieron nuevas preocupaciones sobre el virus a medida que más países suspendieron la vacuna Astra-Zeneca.

- Italia entró en bloqueos más estrictos, con una creciente presión en Francia y Alemania para endurecer las restricciones o retrasar las reaperturas antes de lo que suele ser un ajetreado período de vacaciones de Semana Santa.

- El gobernador del Banco de Inglaterra, Bailey, dijo a la BBC que el reciente aumento de los rendimientos es «consistente» con «el cambio en la perspectiva económica», que se tomará como un respaldo a la tendencia alcista de las tasas largas y los costos de refinanciamiento.

- A The Sydney Morning Herald y The Age se les dijo en la primera entrevista de un alto medio oficial de Biden que «Hemos dejado en claro que Estados Unidos no está preparado para mejorar las relaciones en un contexto bilateral y separado al mismo tiempo que un aliado cercano y querido está siendo sometido a una forma de coerción económica «.

Mercado de divisas

USDIndex – reevaluaciones 92

JPY – a medida que el USD se recupera nuevamente – USDJPY por encima de 109,00

EUR – cayó frente a un dólar mucho más fuerte – actualmente en 1,1938 – pero dentro del rango de 2 días.

GBP – cae por tercer día – Actualmente en 1.3831

AUD: volvió a caer por debajo de 20 y 50 DMA, a 0,7725

CAD: volvió al máximo de ayer en 1.2694

ORO: avanzó en la temporada de Asia debido a un retroceso en los rendimientos de los bonos del Tesoro, un estado de ánimo de riesgo, pero actualmente retira las ganancias con un retroceso al área de 1726

USOil: ha vuelto a bajar a 64,79 dólares por barril, pero aún está cerca de los máximos de 13 meses debido a que la perspectiva de normalización económica y las restricciones a la oferta empujaron los precios al alza.

Bitcoin: vuelve a 53.8K después de máximos históricos en 60.7K

Hoy: el calendario de datos locales de hoy se centra en la confianza de los inversores alemanes ZEW, que se espera refleje la mejora de la confianza en los mercados de valores mundiales. En los Estados Unidos, las ventas minoristas dominarán la atención. El sentimiento sigue siendo tibio en medio de las preocupaciones sobre las vacunas covid y las negociaciones cautelosas de la reunión previa al FOMC.

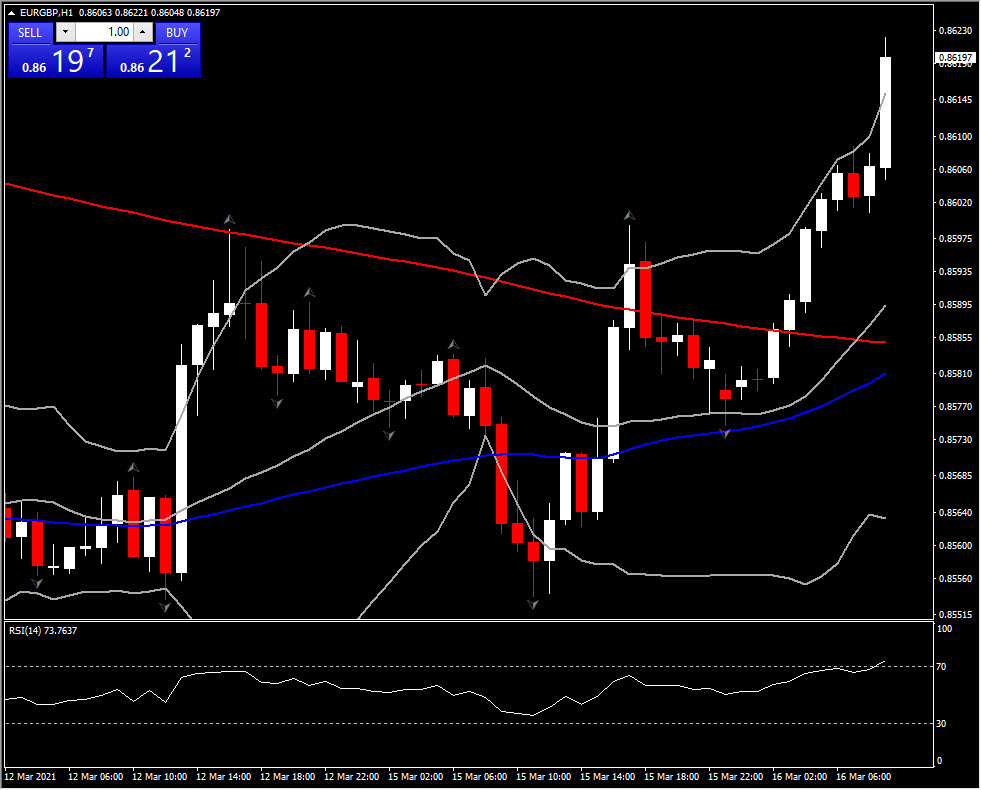

Mayor movimiento – EURGBP (+ 0.66% a las 07:30 GMT) – Vuelve a probar el 20-DMA después de registrar un máximo en 0.8622. En general, se mantiene en una trayectoria a la baja con un impulso a largo plazo aún bajista. Mientras tanto, el rally intradía se extiende por encima de R2. El ATR H1 está en 0,00074 y el ATR diario en 0,00499.

Click here to access the HotForex Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.