Los osos de bonos tomaron en serio el mensaje del FOMC y fueron grandes vendedores en el día, lo que impulsó los rendimientos considerablemente al alza. Aunque el extremo largo en general lideró la debilidad, toda la curva estuvo bajo presión. Los rendimientos de los bonos del Tesoro cayeron -1,7 pb de la noche a la mañana hasta ahora el 1,69%, pero las tasas del JGB subieron 1,4 pb al 0,111%, después de una mezcla de decisiones del BoJ que incluyeron una ampliación de la banda alrededor de los objetivos de rendimiento y la eliminación del calendario de compra de ETF techo de compra sin cambios.

La visión optimista del FOMC sobre la economía y el compromiso de mantener la política de apoyo para las operaciones de reflación ahora reavivadas ayer y el Banco de Inglaterra también hicieron poco para hacer retroceder la tendencia al alza en los rendimientos. Mientras tanto, Lagarde del BCE hizo todo lo posible para apoyar a los mercados periféricos con comentarios moderados en el primer ministro, pero también será el calendario de compras intensificado del BCE lo que ayudará a mantener los diferenciales de la zona euro, ya que la recuperación aún parece inestable.

Titulares:

- El enfoque de compras del BoJ está configurado para cambiar del JPN225 al Topix más amplio, que vio al Topix subiendo un 0,2%, mientras que el JPN225 cayó un 1,4%.

- Hang Seng y CSI 300 cayeron -2,0% y -2,7% respectivamente, ya que el inicio de las conversaciones de alto nivel entre China y EE. UU. Fue todo menos armonioso.

- Se teme que Australia sufra las consecuencias de las nuevas tensiones entre Estados Unidos y China; el ASX corrigió -0,6%.

- Los futuros de GER30 y UK100 bajaron un -0,8% y un -1,0% respectivamente esta mañana, después de una amplia liquidación en Asia.

- La inflación del IPP alemán saltó al 1,9% interanual desde el 0,9% interanual del mes anterior. La tasa de titulares fue en realidad una fracción más baja de lo esperado.

- EE.UU.: Informe de la Fed de Filadelfia que se derrumbó (el índice saltó al nivel más alto desde 1973) y una publicación de solicitudes de desempleo decepcionante.

- Continúa el encuentro diplomático de alto nivel en Alaska entre China y Estados Unidos; China ha expresado sus esperanzas de que se alivien las tensiones como resultado de la reunión, pero también expresó bajas expectativas.

Mercado de divisas

JPY: volvió a bajar a 108,70, en medio de un yen mucho más fuerte.

EUR – retrocedió a 1,1901.

GBP: subió a 1.3955 gracias a la fortaleza del dólar. La libra sigue registrándose como la más fuerte de las principales monedas en lo que va de año, lo que refleja tanto una reducción en el descuento del Brexit como el programa de vacunación líder en el mundo del Reino Unido (con casi el 40% de la población que ahora ha recibido al menos una dosis de una vacuna). , solo Israel y los Emiratos Árabes Unidos están por delante).

AUD: bajo presión, en máximos de 0,7850.

CAD: cayó a 1,2461.

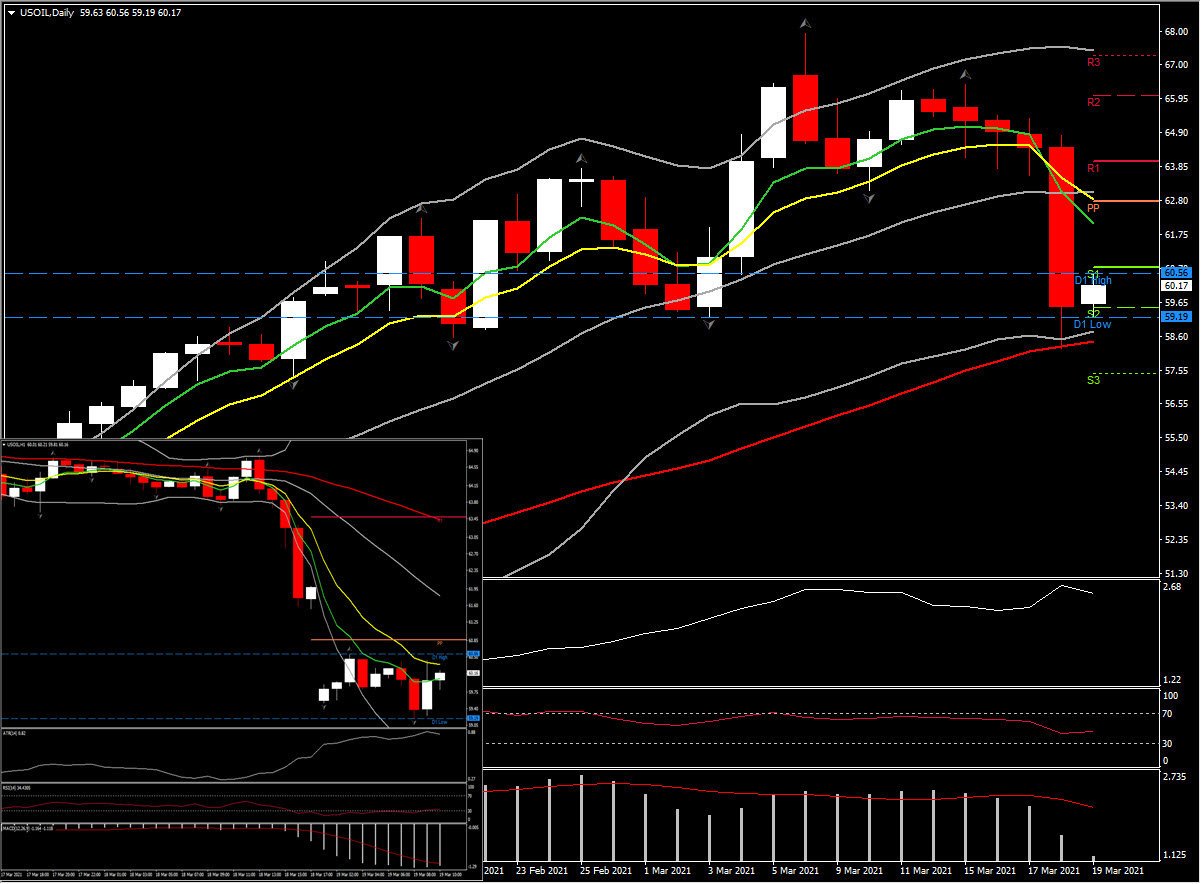

USOil – a $ 59.30 ya que los precios del petróleo se dirigen a la mayor caída semanal desde septiembre.

Oro: rango de 3 días, dentro del área de 1717-1755.

Hoy: Hay poco en el calendario en Europa y EE. UU., Lo que dejará a los mercados para digerir el impacto de la ronda de decisiones de los bancos centrales de esta semana, mientras observan la difícil reunión entre EE. UU. Y China que no tuvo un comienzo armonioso.

Los principales motores de esta semana son USOIL y Palladium, con USOIL a $ 58.20 ya que los precios del petróleo se dirigen a la mayor caída semanal desde septiembre y Palladium a $ 2.755 debido a interrupciones en el suministro junto con expectativas de una mayor demanda del sector automotriz.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.