Hasta ahora ha sido una semana decente para los bonos del Tesoro, con una estabilidad relativa que ayudó a apuntalar la renta variable hasta que una caída tardía del -2% en USA100 borró las ganancias en USA30 y USA500. No había muchas novedades para impulsar realmente los mercados. Las preocupaciones sobre una tercera ola del virus y las restricciones más estrictas mantuvieron una oferta en los bonos. Wall Street en general permanece mezclado con modestas ganancias de reflación que respaldan los índices de fortaleza en materiales e industriales mientras la administración de Biden reflexiona sobre una factura de infraestructura de $ 3 billones.

Titulares:

- Las bolsas de China oscilan entre ganancias y pérdidas. Los reguladores estadounidenses revivieron las amenazas de sacar a las mayores corporaciones de China de sus bolsas y los temores de un resurgimiento de las serias tensiones entre Estados Unidos y China pesaron sobre la confianza.

- Las vacunas siguen siendo escasas y en ese contexto hay algunos países de la UE que exigen prohibiciones de exportación, un tema que ocupará un lugar destacado en la agenda de la cumbre de la UE que comienza hoy, aunque tal vez la amenaza por sí sola ayude a garantizar que la UE finalmente obtenga el dosis prometidas y pagadas.

- Nada nuevo de Powell o Yellen en sus testimonios ante el Comité de Servicios Financieros de la Cámara.

- Ambos subrayaron la importancia de las acciones rápidas y amplias del Tesoro y la Fed hace un año en respuesta a los impactos sin precedentes de la pandemia. Se evitó lo peor, dijo Powell. Pero a pesar del estímulo masivo, ambos creen que una recuperación completa aún está muy lejos, como muy pronto el próximo año.

- El discurso federal de Powell y otros continuó asegurando una postura política más baja durante más tiempo con poca preocupación por un repunte de la inflación.

- La UE y el Reino Unido hicieron un anuncio conjunto para tratar de aliviar las tensiones sobre una posible guerra comercial de vacunas, y las partes buscaron una solución en la que todos salieran ganando. La atención estará puesta en la cumbre de líderes de la UE el jueves.

- Los precios del petróleo se dispararon sobre los problemas en el Canal de Suez después de que un barco de contenedores encalló, frenando las exportaciones de petróleo del Medio Oriente

- Intel fue más débil a pesar de anunciar planes para nuevas fábricas de chips.

- Haldane, de BoE, espera una recuperación «rotunda», incluso si los consumidores solo gastan parte de los ahorros acumulados durante la pandemia.

- El gobernador de BoJ, Kuroda, dice que no hay planes de poner fin a la compra de ETF ni de vender ninguna participación del BoJ.

- El ex comerciante de Glencore Oil se declara culpable de manipular los precios; el comerciante está cooperando en la investigación en curso sobre la manipulación.

Mercado de divisas

USDIndex: se movió alrededor de 92.50, volviendo a los máximos de noviembre de 2020.

JPY: subió a 109, manteniendo el soporte de 2 semanas en 108.30.

EUR: por debajo de la media móvil simple de 200 días, ya que la preocupación por el regreso de serias tensiones comerciales entre Estados Unidos y China pesó sobre la confianza, y en Europa, el regreso de las restricciones de virus está nublando las perspectivas.

GBP: la caída continúa con Cable en 1.3675.

AUD y NZD se fortalecieron.

CAD: repuntó a máximos de 2 semanas de 1.2609 en las primeras operaciones de América del Norte, respaldado por la fuerte liquidación de los precios del petróleo y un USD en general más firme.

ORO: en 1733, una pequeña corrección después de la fuerte caída al comienzo de la semana.

USOil: se recuperó a más de $ 61.00 después de caer a $ 57.25 el martes.

Bitcoin: bajó a 52.8k después de que Evans de la Fed dijera que las criptomonedas son demasiado volátiles para ser un depósito de valor.

Hoy: Los datos publicados hoy incluyen la confianza empresarial alemana Ifo, que después de la extremadamente fuerte ronda de lecturas del PMI de ayer bien podría sorprender al alza. El SNB publica su revisión trimestral de políticas y es probable que se ciña a la configuración actual, ya que el panorama sigue empañado por los desarrollos de virus. Los principales banqueros centrales se dispusieron a hablar en un panel de discusión más tarde hoy. El PIB de EE. UU., Solicitudes de desempleo y PCE también están en la pestaña.

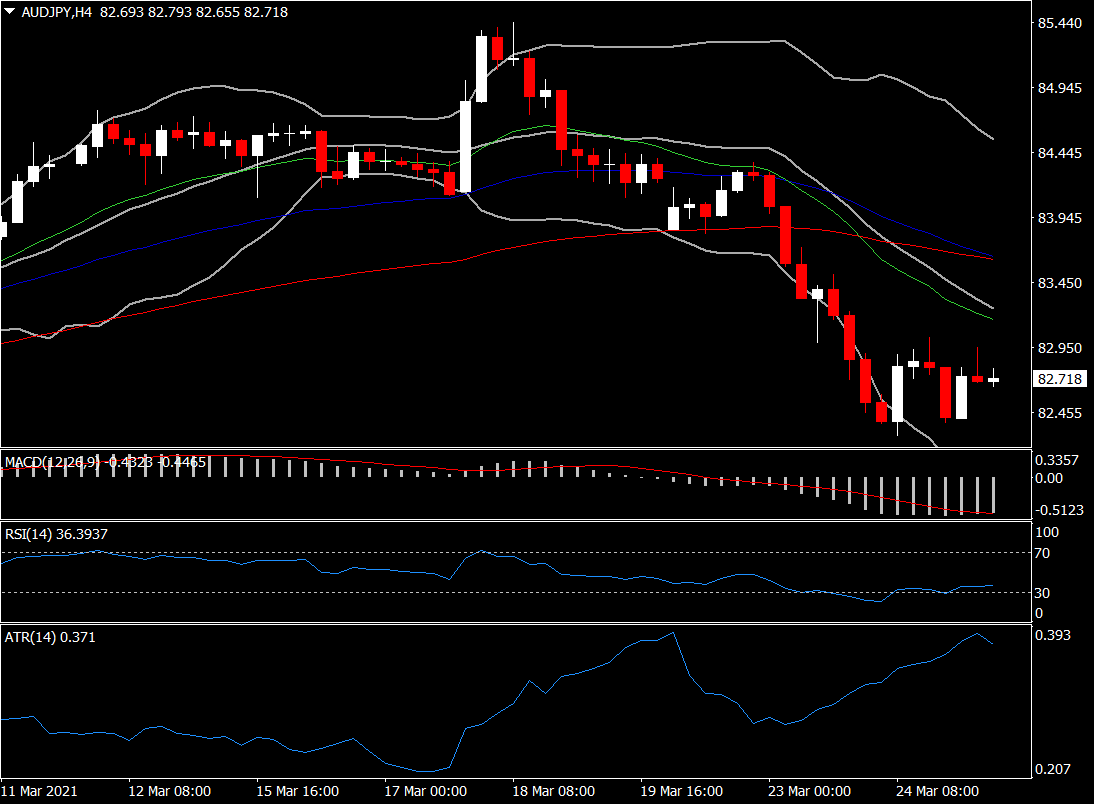

Mayor movimiento: AUDJPY (+ 0.45% a las 07:30 GMT): revirtió las pérdidas de ayer, recuperándose de la media móvil simple (SMA) de 50 días. La perspectiva general sigue siendo neutral, ya que se mantiene dentro del territorio de 2 meses. El intradía también se vuelve neutral con la acción del precio en la SMA de 20 horas, ya que el MACD y el RSI se acercan a la zona neutral. El ATR H1 está en 0,146 y el ATR diario en 0,735.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.