USDJPY, H1

Los mercados bursátiles europeos están ampliamente al alza en las primeras operaciones y GER30 y UK100 registran ganancias de 0.47% y 0.53% respectivamente. Sin embargo, los futuros de EE. UU. Continúan operando de forma mixta, ya que la tecnología pesada USA100 lucha por encontrar un equilibrio. Los mercados asiáticos también habían pintado una imagen ligeramente mixta durante la noche, aunque en general parece que las esperanzas de recuperación están de vuelta y eso también está impulsando las operaciones de reflación y ejerciendo presión sobre los bonos esta mañana. Los rendimientos a 10 años han subido actualmente 2,9 y 4,2 pb, respectivamente, en Alemania y el Reino Unido, con este último ahora en 0,83%. El marcado aumento de los costos de refinanciamiento del Reino Unido no ayudará al gobierno a abordar la montaña de deuda en rápido aumento, pero con el fortalecimiento de la moneda, el gran déficit por cuenta corriente será más fácil de manejar.

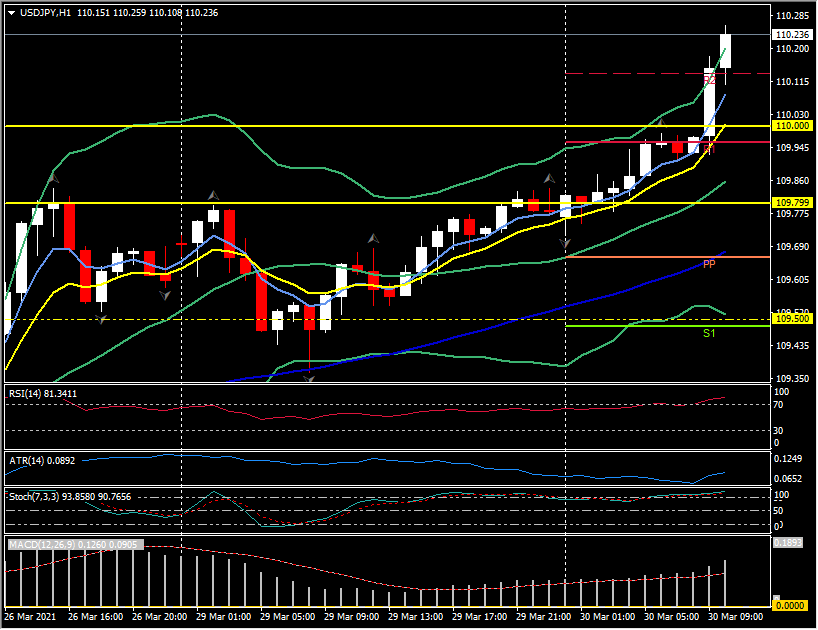

El dólar se recuperó a un máximo de casi cinco meses en la medida del USDIndex ponderado por comercio estrecho. El máximo es 93.02, con el USDIndex subiendo por encima de 93.0 por primera vez desde la primera semana de noviembre pasado. Las ganancias del dólar coincidieron con una bóveda más alta en los rendimientos de los bonos del Tesoro a mediano y largo plazo, y el rendimiento de los bonos a 10 años aumentó casi 4 pb desde ayer al probar el nivel de 1.760% por primera vez desde enero de 2020. estado incursionando por debajo del 1,60% el jueves pasado. Al mismo tiempo, los diferenciales de rendimiento se han ampliado más a favor del dólar, con la nota T a 10 años sobre el diferencial del Bund, por ejemplo, extendiéndose a nuevos máximos de 14 meses por encima de 203 pb. También se ha observado una marcada ampliación del diferencial de rendimiento en el caso del rendimiento del T-note frente al JGB, mientras que los casos de los rendimientos a 10 años de EE.UU. frente al Reino Unido y Australia han experimentado una ampliación mucho menor, si es que hubo alguna. Esta dinámica de rendimiento se ha desarrollado en un contexto de apetito por el riesgo general positivo.

El índice bursátil MSCI Asia-Pacific se recuperó más del 0,6% y los futuros del índice de EE. UU. Mostraban ganancias modestas, a primera hora de la mañana de Londres. La debilidad de las acciones de Nomura fue un lastre para el Nikkei 225 de Japón, que tuvo un desempeño inferior al de la mayoría de los índices pares regionales en la actualidad. Nomura y Credit Suisse se han visto muy afectados por el incumplimiento de Archegos Capital, y ambos bancos se enfrentan al escrutinio regulatorio. Los inversores desconfían de quién más podría estar expuesto, aunque el tono general en los mercados de renta variable asiáticos ha sido positivo.

El lanzamiento global de las vacunas Covid sigue siendo un foco central para los inversores, especialmente con casos que vuelven a aumentar en Brasil y algunos otros países de América Latina, además de Europa continental. Filipinas en Asia también está experimentando un fuerte aumento en los casos nuevos. Sin embargo, la capacidad de suministro de vacunación está aumentando y, dado el éxito evidente de los programas de vacunación en los EE. UU., El Reino Unido e Israel, donde la implementación ha sido costosa en comparación con la mayoría de los otros países, se prevé que el comercio de reflación se reanudará por completo después de la paso de fin de mes y trimestre, y fin de año financiero en el caso de Japón. La expectativa es que esto será alcista para el dólar y el bloque del dólar y otras monedas cíclicas, y bajista para el euro y el yen.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.