Noticias de mercado hoy – Las acciones de EE.UU. cerraron en nuevos máximos históricos (PMI de servicios en un récord, TSLA supera los objetivos de entrega: las acciones suben + 4%) USD y los rendimientos a 10 años son geniales. Sin cambios en las tasas (0,1%), compra de bonos o perspectivas del RBA, AUD sin inmutarse. Yellen sugiere una tasa impositiva mínima global, Credit Suisse anuncia un golpe de 4.700 millones de dólares de la llamada de margen de Archegos. Las ganancias del JPY durante la noche mejoran, el gasto peor, los PMI de servicios en CNY superaron. Las tiendas, pubs y restaurantes del Reino Unido abren desde el 12 de abril, el corredor de vuelo NZ-Aus abre el 19 de abril. A nivel mundial, se administran 658 millones de vacunas en 151 países. El lanzamiento de la vacuna en la UE y las nuevas infecciones en India y Brasil siguen siendo motivo de preocupación.

RBA – El gobernador Lowe enfatizó que «la junta está comprometida a mantener condiciones de política monetaria altamente favorables hasta que se logren sus objetivos» y que la tasa de efectivo no subirá «hasta que la inflación real se encuentre de manera sostenible dentro del rango objetivo de 2-3%». «Para que esto suceda, el crecimiento de los salarios tendrá que ser materialmente más alto de lo que es actualmente». Al mismo tiempo, Lowe advirtió que «dado el entorno de aumento de los precios de la vivienda y bajas tasas de interés, el banco monitoreará cuidadosamente las tendencias en el endeudamiento de la vivienda y es importante que se mantengan los estándares crediticios». Los precios de la vivienda en AUD aumentaron más desde 1988 en febrero.

Week Ahead – RBA (6º) PMI de la UE y Actas del FOMC (7º), Actas del BCE, Reclamaciones semanales y discurso de Powell (8º), Empleos de CAD y PPI de EE. UU. (9º).

El dólar se ha recuperado después de caer ayer en los mercados delgados. El argumento alcista para el dólar sigue siendo sólido, dado el enorme estímulo fiscal que atraviesa la economía de los EE. UU. Junto con los estados relativamente avanzados del progreso de la vacunación contra Covid en los EE. UU. Y la probabilidad de una mayor ampliación del diferencial de rendimiento del Tesoro de EE. UU. Frente a sus pares. El informe de empleo de marzo fue un revuelo, mientras que el índice de servicios ISM subió a un pico récord. Wall Street también escaló a nuevos máximos históricos ayer. La única mancha en el panorama alcista del dólar es la postura súper acomodaticia de la Reserva Federal, que ha estado minimizando el alcance de los riesgos de inflación desbocados, aunque los rendimientos relativamente altos de los bonos del Tesoro, entre sus pares con rendimientos bajos y bajo cero, lo compensarán. El USDIndex se ha elevado a los 92,0 superiores después de que ayer registrara un mínimo de 12 días en 92,52. El EURUSD ha probado simultáneamente las aguas por debajo de 1,1800 después de alcanzar un máximo de 12 días en 1,1820. El USDJPY ha vuelto a subir por encima de 110,00. El AUD / USD ha retrocedido desde los máximos de una semana, mientras que el cable se ha inclinado hacia atrás por debajo de 1.3900 después de haber marcado un máximo de 18 días en 1.3920. La libra registró ayer un máximo de 14 meses frente al euro, lo que, si bien se produce en un comercio reducido durante las vacaciones, refleja las fortunas contrastantes de la reapertura de la economía del Reino Unido con las economías restringidas a través del Canal. La tasa de nuevos casos de Covid es ahora un 4% de lo que estaba en el pico observado a principios de enero, a pesar de que las pruebas se duplicaron con creces durante ese tiempo, mientras que la tasa de muerte es menos del 3% de lo que estaba en los máximos.

Hoy: desempleo en EZ, compras de activos del BCE, sacudidas de EE. UU.

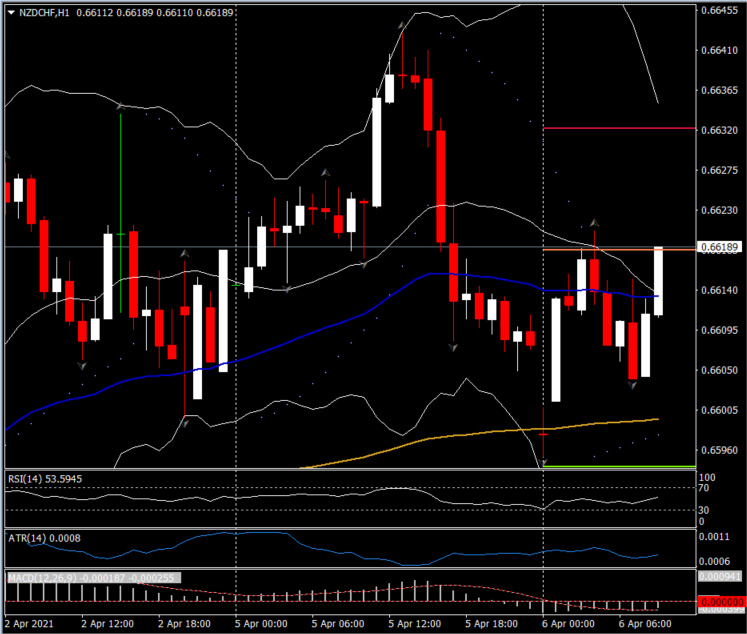

Mayor (FX) Mover @ (07:30 GMT) El NZDCHF (+ 0.20%) se recuperó de la prueba de 200MA en abierto, (0.6600) a PP en 0.6620 y más de 50 MA. Ayer bajó desde el máximo de 0.6645. Los MA más rápidos permanecen alineados al alza, RSI 53 y al alza, el histograma MACD y la línea de señal se alinean al alza pero debajo de la línea 0 desde la apertura después de la caída de ayer. Stochs se levanta. ATR H1 0,0008 ATR diario 0,0046.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.