Noticias de mercado hoy – Las acciones de EE. UU. Cerraron sin cambios, el USD (mínimos de 2 semanas) y los rendimientos a 10 años se enfriaron aún más. El JPY ve la oferta para el nuevo año financiero, el EUR y la GBP también se mantienen planos: los cruces CAD y AUD se debilitan. USOil se mantiene por debajo de $ 60,00, el oro se mantiene en $ 1735. Como era de esperar, el desempleo en la UE aumentó y las sacudidas de EE. UU. (Mudanzas y puestos de trabajo) están en máximos de 2 años. Continúa la disparidad UE-EE. UU. De la noche a la mañana – Los mercados asiáticos tocan máximos de 3 semanas – El Nikkei también cerró plano – Las ganancias del primer trimestre de Samsung subieron un 45%. Los FUT europeos también son planos. India informó un récord de 115.000 casos de virus, AZ pausa la prueba de la vacuna en niños y la UE habla del 60% de la población. ofreció la vacuna en junio.

Semana siguiente: RBA (6º) PMI de Reino Unido, UE y EE. UU. Y Minutos del FOMC (7º), Minutos del BCE, Reclamaciones semanales y discurso de Powell (8º), Empleos CAD y PPI de EE. UU. (9º).

El dólar ha registrado nuevos mínimos, que sitúan al USDIndex en un mínimo de 15 días en 92,23. El mercado de divisas parece haberse equivocado un poco por una caída pronunciada de los rendimientos de los bonos del Tesoro. Las preocupaciones sobre la inflación se han desvanecido un poco, al menos por ahora, ya que las autoridades de la Fed continúan enfatizando que no ven ningún problema con las presiones sobre los precios en el futuro previsible. La Fed también ha asegurado que no subirá las tasas de manera preventiva, ya que necesita ver evidencia real de que sus objetivos se están cumpliendo antes de actuar. Al mismo tiempo, ha habido una fase de chisporroteo en los mercados de valores de EE. UU. Después de que los índices de referencia de EE. UU. Escalaron a máximos históricos el lunes, lo que ha inducido una oferta de refugio seguro para los bonos del Tesoro. Los inversores están asimilando las perspectivas de mayores impuestos corporativos vinculados al plan de infraestructura de $ 2 mil millones del presidente Biden, que los analistas de GS estiman que recortaría el 9% de las ganancias por acción para las empresas que figuran en el S&P 500. El rendimiento del Tesoro a 10 años ha presionado por debajo del 1.640%. por alrededor de 8 pb desde el máximo de ayer.

Este telón de fondo ha propiciado una reversión de los temas recientes en el mercado de divisas, además de la corrección del dólar, con el yen y el euro, divisas que últimamente se han encontrado en el carril de bajo rendimiento la mayoría de las veces, habiendo repuntado notablemente en el último par. de dias. El EURUSD ha fijado un máximo de 15 días en 1,1883, estableciendo el par para lo que podría ser su segunda semana a la baja de las últimas siete. El USDJPY ha caído a un mínimo de nueve días en 109.58, estableciendo lo que podría ser la segunda semana a la baja del par de las últimas seis.

Los mayores movimientos de las principales monedas que monitoreamos han sido EURCAD y CADJPY. El dólar canadiense, que ha estado entre las monedas más fuertes en lo que va del año, siendo el principal ganador en el comercio de reflación debido a su correlación con los precios del petróleo, esperaba una corrección, y el repunte del precio del petróleo había perdido tracción en últimas semanas. Esto ha elevado al USDCAD a máximos de ocho días por encima de 1.2600, a pesar de la debilidad generalizada prevaleciente en el dólar. La libra también se ha encontrado en el carril de bajo rendimiento, con el EURGBP, sobre todo, habiendo rebotado bastante después de que el cruce imprimiera un mínimo de 14 meses el lunes. A pesar de las pérdidas prevalecientes, la moneda del Reino Unido sigue siendo una de las monedas de mejor desempeño cuando se mide desde el comienzo del año.

Hoy: servicios finales de EZ, Reino Unido y EE. UU. Y PMI compuestos, compras de activos del BCE y resumen de PEPP bimestral, DoEs, minutas del FOMC, Evans, Kaplan, Barkin de la Fed.

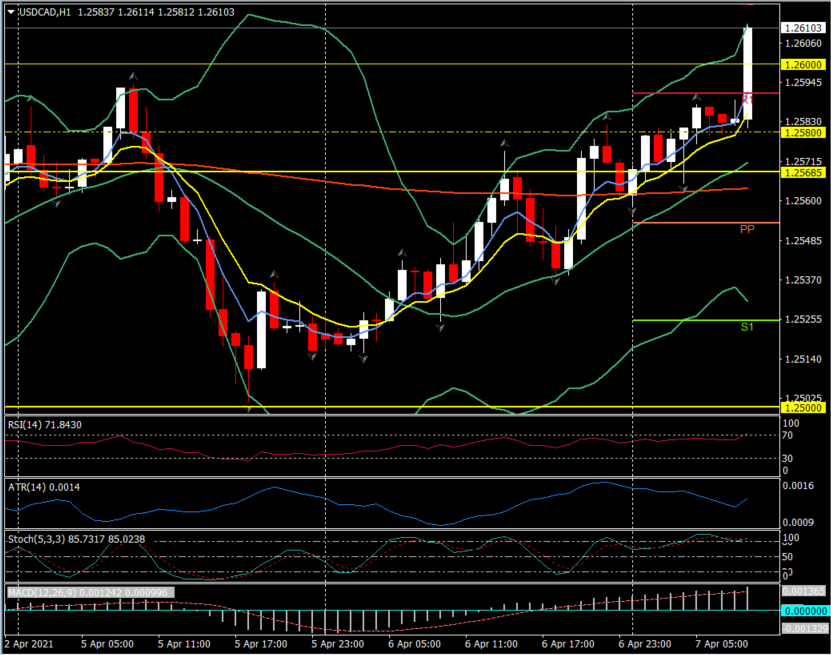

Mayor (FX) Mover @ (07:30 GMT) El USDCAD (+ 0.36%) se recuperó desde la prueba de 1.2500 el lunes para cerrar en 1.2580 ayer y romper 1.2600 y R2 ahora. R3 1.2635. Los MA permanecen alineados más alto, RSI 71 y en la zona OB, pero aún ascienden, el histograma MACD y la línea de señal se alinean más alto y por encima de la línea 0 desde el mediodía de ayer. Stochs en zona OB, pero también sigue subiendo. ATR H1 0,0014, ATR diario 0,0070.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.