Los mercados siguieron en gran medida las tendencias mundiales y las ganancias en el apetito por el riesgo pesaron sobre los bonos. Más señales de aumento de las presiones sobre los precios también elevaron los rendimientos. No hubo nuevos impulsores para proporcionar una dirección sólida. Los inversores continuaron monitoreando la pandemia, con más oleadas de infecciones y nuevas variantes, junto con más dificultades con los lanzamientos de vacunas, aunque se mantiene el optimismo sobre la recuperación. Pero la debilidad en la tecnología y el cannabis pesó durante la tarde de EE. UU., Con renovadas preocupaciones sobre el virus y los difíciles lanzamientos de vacunas para AstraZeneca y J&J en Europa y EE.UU. lo que dejó un tono cauteloso.

La inflación también es un punto focal importante, con datos que muestran los picos advertidos por la Fed. Es el comienzo de la temporada de ganancias y se espera que sea una explosión, como lo sugieren los resultados de JPMorgan y Goldman Sachs. No hubo nuevas ideas en la entrevista del presidente de la Fed, Powell, ni en el Libro Beige. Los datos de precios comerciales fueron más sólidos de lo esperado, pero ese era el riesgo.

El desempleo en Australia retrocedió hasta el 5,6%, desde el 5,7% del mes anterior. El empleo aumentó en 70,7 mil en marzo, más del doble de las expectativas del consenso de Bloomberg. La inflación medida por el IAPC alemán se confirmó en el 2,0% interanual, en línea con el informe preliminar, pero el número general de la zona euro es claramente más bajo y el tipo alemán por sí solo no provocará un replanteamiento en el BCE.

En los mercados de divisas, la oferta pública inicial de Coinbase fue un éxito, y las acciones recién acuñadas se dispararon más del 50% desde su debut inicial de $ 250,00 / acción. El EURUSD ha cambiado poco en 1.1974 moviéndose hacia los lados, el yen se atascó en el área de 108.70-109.00 mientras que el cable volvió a caer a 1.3770. AUD y NZD mantienen los picos de ayer. USOIL ha subido a máximos de casi un mes de $63,31, rompiendo decisivamente su banda de negociación de casi un mes de duración. El oro subió por la debilidad del USD y actualmente se encuentra en R1 1745,50.

Hoy: la ronda esperada de datos finales de inflación para Alemania, Francia e Italia probablemente también será negativa para los bonos. Los inversores esperan las solicitudes semanales de desempleo en Estados Unidos y los datos de ventas minoristas de marzo para tener más claridad sobre la recuperación de la economía más grande del mundo.

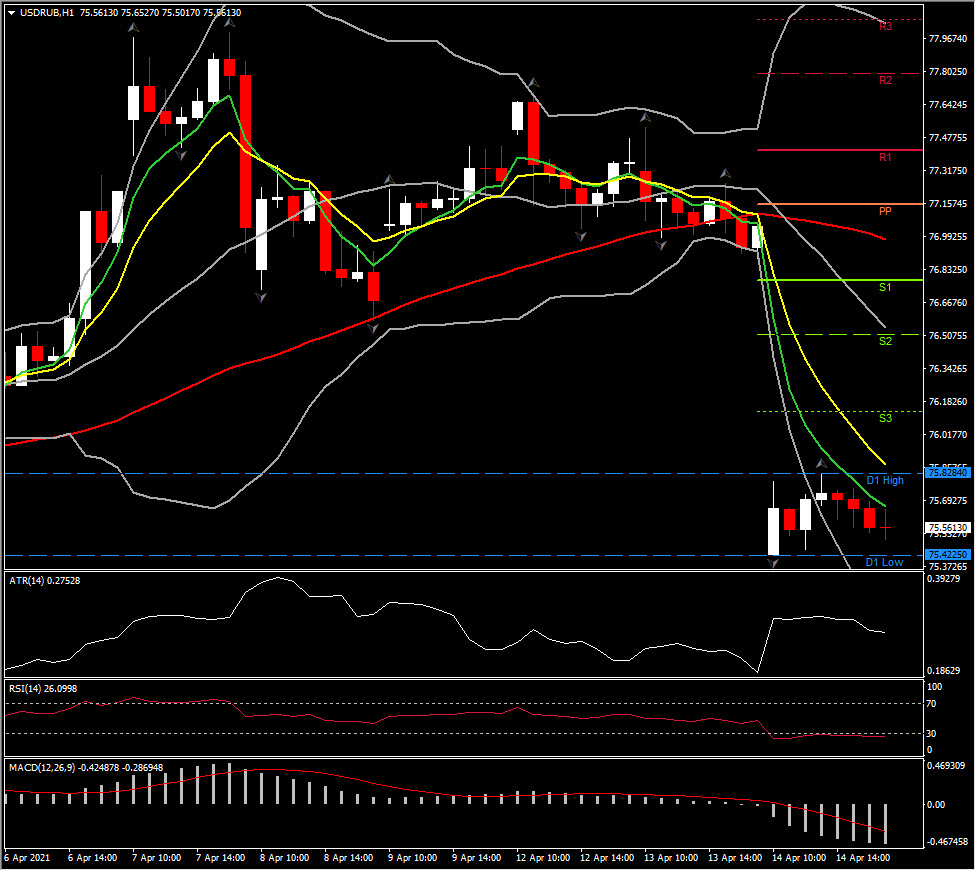

Mayor movimiento (FX) – (USDRUB @ 07:30 GMT -1,84%) El rublo ruso se hundió tras los informes de que Estados Unidos anunciará sanciones a Rusia tan pronto como hoy por presunta interferencia electoral y actividad cibernética maliciosa. El activo cayó a mínimos de 2 semanas, con una brecha hasta 75,42 (por debajo de 20-DMA). ATR (H1) en 0,27528 y ATR (diario) en 0,83564.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.