Los bonos del Tesoro registraron ganancias fuertes y muy sorprendentes, pasando por alto datos sólidos y un repunte sólido en Wall Street. Fue algo así como una operación de comprar los hechos, ya que los datos abundantes fueron el riesgo bien anunciado (las ventas minoristas aumentaron un 9.8% en marzo y subieron un 8.4% excluyendo automóviles y las solicitudes iniciales de desempleo cayeron -193k a 576k). El rendimiento a 10 años cayó 10 puntos básicos a 1,530%, el más bajo en un mes. La ruptura de los niveles técnicos clave se sumó a la oferta, con una demanda de refugio también en medio de preocupaciones sobre virus y vacunas, junto con algunos riesgos geopolíticos.

El USA500 y el USA30 alcanzaron máximos históricos gracias a datos sólidos que respaldaron la narrativa de recuperación, junto con importantes ganancias y la caída de los rendimientos. El USA100 superó con un salto superior al 1% y ha vuelto a superar los 14.000 por primera vez desde mediados de febrero. Como informó Refinitiv, los operadores de USA100 se vieron impulsados a comprar la ruptura tecnológica ayer después de que el USA100 se recuperara un 10%. PERO debemos estar atentos a los aspectos técnicos ya que el RSI ha alcanzado niveles de sobrecompra. En otros lugares, los mercados asiáticos se mantuvieron en gran medida estables después de que China informara de una fuerte aceleración en el crecimiento del primer trimestre, aunque la lectura superó ligeramente las expectativas, mientras que las ventas minoristas se recuperaron con fuerza el mes pasado. Para Europa, los futuros de GER30 y UK100 han subido actualmente un 0,3% y un 0,1%, respectivamente.

En los mercados de divisas, el EURUSD ha cambiado poco en 1.1968, mientras que el GBPUSD volvió a bajar a 1.3761. USDJPY ha cambiado poco a 108,79. El AUD y el NZD cayeron ligeramente por debajo del pico de ayer. USOIL amplió las ganancias a 63,84. El oro se mantuvo estable cerca de un máximo de más de un mes el viernes, en camino a su segunda ganancia semanal consecutiva, impulsado por una caída en los rendimientos de los bonos del Tesoro de EE. UU. Y un dólar más débil.

Hoy: el calendario de datos de hoy se centra en las lecturas finales de inflación de la zona euro para los datos comerciales de marzo y febrero también para la zona euro. Los permisos de construcción de EE. UU., La construcción de viviendas y el índice de Michigan también están disponibles.

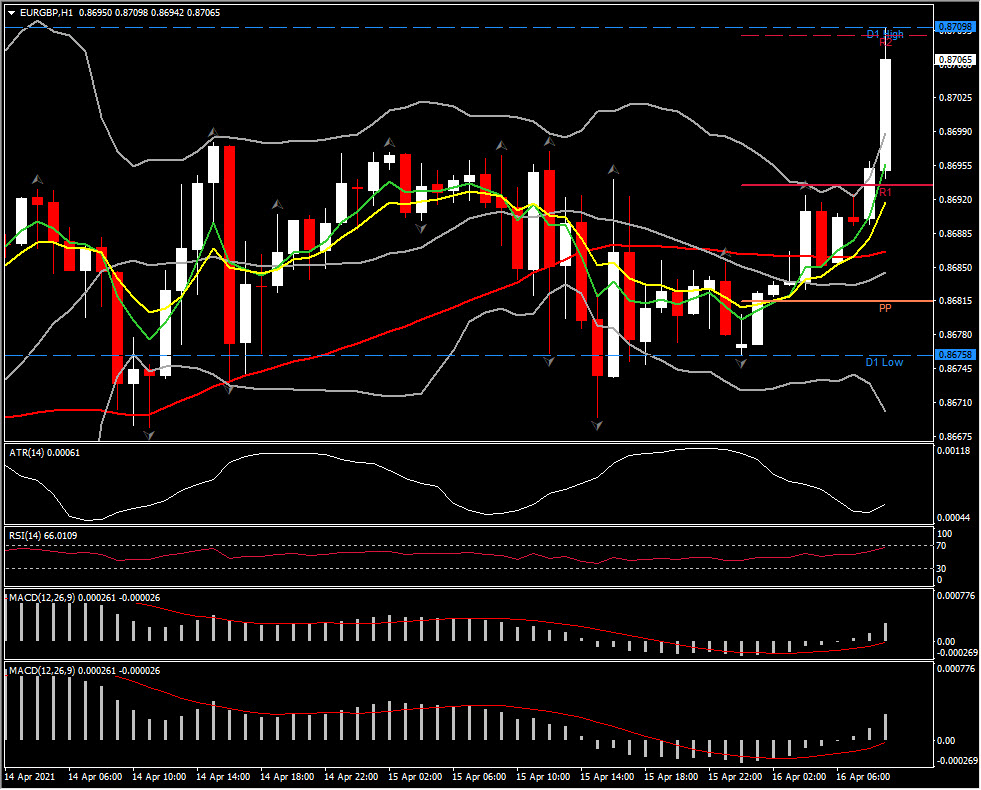

Mayor movimiento (FX) – (EURGBP @ 07:30 GMT -0.43%) El activo se recuperó a 0.8710 volviendo a probar los máximos de 7 semanas por tercera vez. Intradía, las MA rápidas se alinearon más alto, el RSI está en 66, mientras que el MACD es positivo pero la línea de señal se mantiene en neutral. ATR (H1) en 0.00061 y ATR (diario) en 0.00488.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.