Noticias de mercado hoy – Las acciones de EE.UU. alcanzaron nuevos máximos de cierre el viernes (4 semanas consecutivas para USA500), el USD sigue débil con un rendimiento a 10 años ahora muy por debajo del 1,60% al 1,56%. Los mercados asiáticos suben y los FUTS europeos también. JPY ve algunas compras en Asia – EUR más débil. Colapso de fin de semana de BTC (65k – 51K) ¿motivo? – ¿Los reguladores estadounidenses preparan una medida sobre lavadores de dinero? ¿Corte de energía en Xinjiang, el centro de minería de criptomonedas de China? (Se negocia con una caída del 14% a 57k ahora). Corredor aéreo AUD-NZD abierto, fútbol europeo en revuelta, ¿Biden reducirá las demandas de impuestos corporativos al 25% ?, reserva global de ahorros de $ 5.4 billones – FT

Semana en curso: decisiones de tasas del BCE, BOC y PBOC, más datos de IPC, PMI y más informes clave de ganancias del primer trimestre. – incluidos Netflix, AT&T, Johnson & Johnson, Intel y American Express.

El dólar se ha mantenido débil junto con los elevados rendimientos de los bonos del Tesoro de EE.UU. los rangos han sido estrechos, aunque el USDIndex aún superó un mínimo de un mes en 91.05, extendiendo el declive desde el máximo de cinco meses que se vio a fines de marzo en 93.44. El rendimiento de los bonos del Tesoro a 10 años se ha establecido al mismo tiempo en un nivel de 1.560%, solo un par de puntos básicos por encima de los mínimos de cinco semanas de la semana pasada. El rendimiento de referencia se mantiene a la baja en casi 20 pb desde los máximos de 14 meses que se vieron a fines de marzo. En medio del tema del debilitamiento del dólar, que elevó el EURUSD más allá de 1.2000 a máximos de siete semanas en 1.2036, hubo un tema secundario de desempeño superior moderado del yen, que ayudó al USDJPY a un mínimo de siete semanas en la clave 108.00, mientras que EURJPY y AUDJPY imprimieron respectivamente Mínimos de 11 y cinco días.

Los mercados de valores de Asia se han mantenido apuntalados, aunque el índice MSCI Asia-Pacific se mantuvo por debajo de los máximos recientes. Los futuros del S&P 500 E-mini mostraban una caída del 0,3% en las primeras operaciones de Londres, corrigiéndose después de que la versión en efectivo del índice cerró en Wall Street en un pico récord el viernes en lo que fue su sexta ganancia semanal consecutiva. Las ganancias corporativas entrantes seguirán siendo un foco, especialmente las de negocios cíclicos.

Los mercados bursátiles europeos están en su mayoría al alza, aunque el DAX es ligeramente más bajo y los movimientos generales se han silenciado ya que los inversores miran la temporada de ganancias y las reuniones del banco central de esta semana en busca de nuevos catalizadores.

La capacidad mundial de suministro de la vacuna Covid continúa aumentando, y Europa continental parece haber superado el punto de pesimismo máximo, con las tasas de infección estabilizándose y el lanzamiento de la vacuna se acelerará en las próximas semanas y meses. Sin embargo, el fuerte aumento en los casos de Covid en India y, cada vez más, en Pakistán, es motivo de preocupación, ya que ha sido impulsado por la variante B.1.617, que tiene dos ‘mutaciones de escape’ que le permiten esquivar los anticuerpos. Esta variante se ha detectado en 77 casos en el Reino Unido.

Hoy: los aspectos más destacados incluyen las compras de activos del BCE y las ganancias de IBM, Coca-Cola y United Airlines.

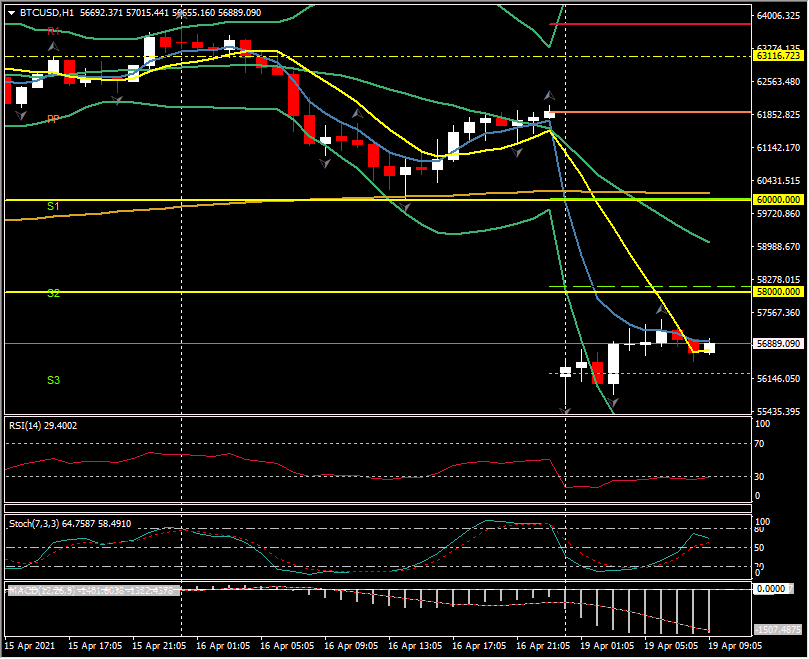

Mayor (FX) Mover @ (07:30 GMT) BTCUSD (-14.00%) Gap en abierto – vea la noticia arriba. Técnicamente se estancó en S3 56,150 desde un cierre el viernes en PP 61,850. Los MA permanecen alineados a la baja aunque 5 EMA ahora por encima de 9 EMA, RSI OS (29 y ascendente), el histograma MACD y la línea de señal se alinearon hacia abajo y por debajo de la línea 0 desde el viernes por la mañana. Stochs saliendo de la zona OS. H1 ATR 970.00, ATR diario 2860.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.