Noticias del mercado de hoy: las acciones de EE. UU. Caen (TSLA, Nvidia y Peloton), todas afectadas por las noticias (-0,5%) a medida que los rendimientos y el USD se mueven desde mínimos. Oferta EUR, GBP y AUD, JPY presionado. Los mercados asiáticos en un máximo de 6 semanas por la debilidad del USD, el Nikkei a la baja, el PPI alemán y los datos de empleo del Reino Unido superaron las expectativas. Xi advirtió contra la «intromisión en los asuntos internos de otros», Kuroda sin cambios en las compras de ETF y advierte sobre la recuperación.

El dólar se ha desviado de los rendimientos estadounidenses, con el dólar, medido por el USDIndex ponderado por el comercio estrecho, extendiendo la fuerte caída de ayer al registrar un nuevo mínimo de siete semanas en 90.82. El índice ha bajado ahora un 2,8% acumulado desde los máximos de cinco meses que se vieron a finales de marzo. La caída de hoy marca una ruptura con el patrón correlativo reciente, y es concomitante con el aumento de los rendimientos de los bonos del Tesoro a más largo plazo. El rendimiento de las notas a 10 años ha subido 2,2 pb en el día, a 1,627%, a primera hora de la mañana de Londres, que es el nivel más alto desde el jueves pasado, al tiempo que marca un rebote de 8 pb desde el mínimo reciente. El rendimiento a 10 años se mantiene unos 17 pb por debajo del máximo observado a fines de marzo, y claramente el mercado de divisas anticipa un riesgo limitado para un retorno a un aumento sostenido del rendimiento, similar a lo que vimos durante los primeros tres meses del año.

En cambio, los mercados operan con un sentimiento bajista similar al dólar que prevaleció durante el último trimestre del año pasado, con el dólar debilitándose en medio de un telón de fondo de mercados bursátiles y de materias primas globales optimistas, con un optimismo alto para que las economías globales se recuperen con fuerza de la pandemia dificultades derivadas de la reapertura de sociedades asistida por vacunación, junto con políticas de estímulo masivo y un desencadenamiento esperado de los ‘ahorros de bloqueo’ de los consumidores en las principales economías, todo junto con una perspectiva benigna de la inflación, particularmente en los EE. UU., Donde el estímulo fiscal es el mayor , tanto según los estándares globales contemporáneos como según los estándares posteriores a la segunda guerra mundial. Sospechamos que esto no durará, y los mercados volverán a fijar los precios en el riesgo de contingencia de que la Fed se vea obligada a ajustar mucho antes del punto de inicio de 2024 para el ajuste que ha sido señalado por el banco central.

Hoy: los aspectos más destacados incluyen aún por llegar en un día tranquilo CB’s de Cos y las ganancias de Netflix, Johnson & Johnson, Phillip Morris, P&G y Lockheed Martin.

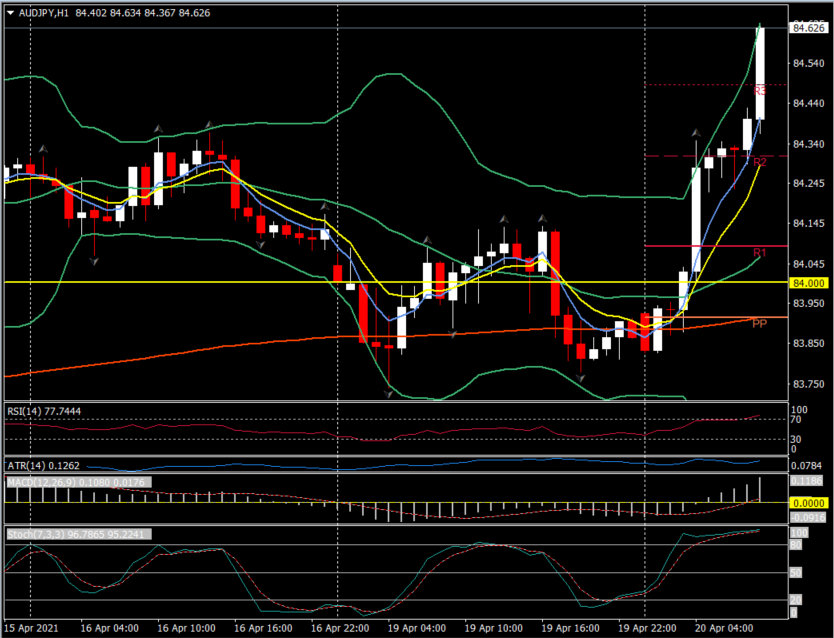

Mayor (FX) Mover @ (07:30 GMT) AUDJPY (+0.84%) Recuperó en la apertura desde PP y 200MA en 83.90 hasta más allá de R3 en 84.60. Los MA más rápidos permanecen alineados más alto, RSI OB en 77 pero aún en aumento, el histograma MACD y la línea de señal se alinean más alto y por encima de la línea 0 de antes. Zona OB de Stochs y en ascenso. ATR H1 0.1260, ATR diario 0.6050.

Click here to access the HotForex Economic Calendar

Stuart Cowell

Head Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.