Noticias de mercado hoy: los mercados están lidiando con desarrollos divergentes de virus y vacunas a nivel mundial, con la mejora de las condiciones en Occidente, mientras que Asia, y especialmente India y Japón, se han convertido en puntos calientes de Covid.

Wall Street se recuperó rápidamente de la caída instintiva debido a la propuesta de impuestos de Biden, ya que se trataba de una operación de venta primero, pregunta después. El USA100 y el USA500 se recuperaron con creces de las caídas del -0,9% que brindaron una oportunidad de compra, aumentando más del 1%. El USA30 se recuperó un 0,67%. Los inversores se lanzaron una vez que analizaron la situación y pensaron que es posible que la propuesta no se materialice, junto con la investigación que muestra que los cambios en las ganancias de capitalización generalmente no afectan las valoraciones. Otro conjunto de datos mucho más sólido de lo esperado también proporcionó una chispa a los compradores. Sin embargo, los bonos del Tesoro cedieron terreno ante el salto del apetito por el riesgo.

Los mercados bursátiles asiáticos están en su mayoría al alza. Las cifras del PPI de servicios de Japón mucho más altas de lo esperado destacaron que los riesgos de inflación también se están recuperando, aunque por ahora los inversores confían en el apoyo continuo de la Fed y una confirmación en la reunión de esta semana de que no habrá una disminución en el corto plazo. Eso está ayudando a mantener el sentimiento del mercado de valores apuntalado al comienzo de lo que será una semana ocupada en cuanto a ganancias. El USD se movió de los mínimos de 8 semanas (USDIndex en 90,72) y el JPY volvió a caer a 107,70. El EUR se disparó a 1.2116 y la GBP está en 1.3912. USOil se mantiene en $62.00, el oro en $1773. Bitcoin recuperó la marca de $ 53,000, provocada por el plan del presidente de los Estados Unidos, Joe Biden, de aumentar los impuestos sobre las ganancias de capital para los inversores ricos.

Apertura europea: el futuro del Bund a 10 años de junio ha bajado 13 tics a 170,70, con un rendimiento inferior al de los futuros de EE.UU, Aunque en los mercados al contado, el rendimiento de los bonos del Tesoro a 10 años ha subido actualmente 1,4 pb a 1,57%. Los futuros de GER30 y UK100 subieron un 0,1% y bajaron un -0,1%, respectivamente. Broadbent, del Banco de Inglaterra, pronosticó durante el fin de semana un rápido crecimiento para los próximos trimestres y eso, por supuesto, no solo se mantendrá para el Reino Unido, sino más aún para los EE.UU. gracias al considerable apoyo fiscal. Mientras tanto, los bancos centrales parecen no tener prisa por quitar el pie del acelerador y los inversores no esperan una reducción de la Fed en el corto plazo, lo que podría aumentar las preocupaciones persistentes sobre la inflación. Después de un comienzo lento en el frente de la vacunación y a pesar de las continuas restricciones a la vida pública, los datos de confianza empresarial alemanes han sido muy sólidos y, después de las sólidas lecturas del PMI de la semana pasada, también esperamos otra mejora en las lecturas de confianza del Ifo alemán.

Hoy: los aspectos más destacados incluyen bienes duraderos de EE. UU., Ingresos de Tesla, Canadian National Railway, Southern Copper, NXP Semi, Cadence Design, SBA Communications, Ameriprise Financial, SS&C Technologies, Sun Communities, Check Point Software, Brown & Brown, Lennox International y Universal. Servicios de salud.

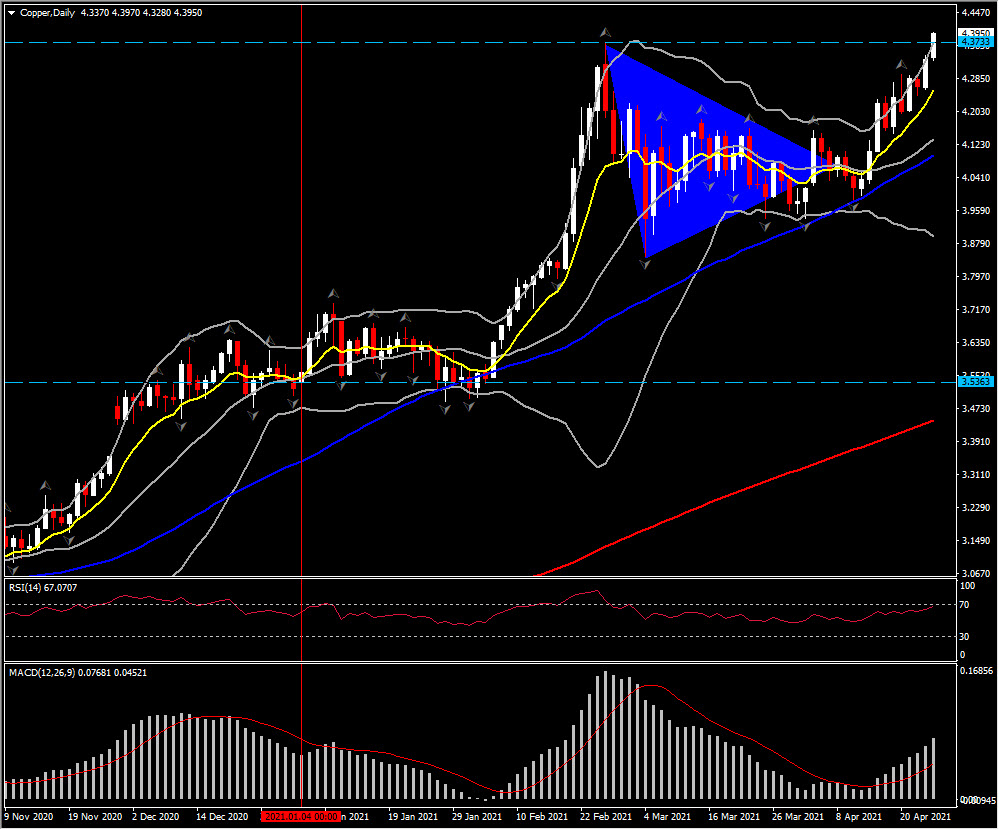

Mayor movimiento FX @ (07:30 GMT) – El cobre alcanza un máximo de 10 años debido a la preocupación por la oferta, lo que alivia el USD. En el gráfico de 1 hora, el impulso está aumentando con las MA rápidas alineadas al alza, mientras que el RSI está en 82 con el MACD extendiéndose hacia el norte nuevamente. El USD está más bajo en medio de especulaciones que la Fed Powell evitará hablar de reducir las compras de bonos en una reunión de política esta semana, haciendo que los metales con precio en dólares sean más baratos para los tenedores de otras monedas.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.