El BoJ de Japón comienza esta noche su reunión de dos días y anunciará la política el martes. No se esperan cambios, aunque se espera que el Banco reduzca sus proyecciones de inflación, en gran parte debido a los menores cargos de telefonía celular, lo que mantendrá las expectativas de estímulo en curso. Los mercados están cerrados los jueves por el Día de Showa.

El optimismo de crecimiento parece estar presagiando un retorno de las operaciones de reflación, ya que los números de PPI de servicios considerablemente más altos en Japón a solo unos meses de albergar los Juegos Olímpicos se sumaron a las señales de que las empresas trasladarán los costos más altos tan pronto como la demanda del consumidor se recupere. El Salón del Automóvil de Tokio fue cancelado. En datos, las cifras de inflación de Japón en marzo, publicadas el viernes pasado, mostraron un aumento del IPC subyacente a una tasa interanual de -0,1% desde -0,4%. Mientras tanto, los inversores se muestran cautelosos dadas las elevadas valoraciones y la considerable mejora de las ganancias corporativas en el próximo año que ya se ha descontado, pero el aumento de los costos de los insumos y la perspectiva de tasas impositivas corporativas más altas en los EE. UU. están empañando las perspectivas en este frente. La ola de tsunami de nuevos casos de Covid en India también es motivo de preocupación. Los precios del petróleo han bajado casi un 2% hoy, y los comentarios citan una disminución esperada en la demanda de India.

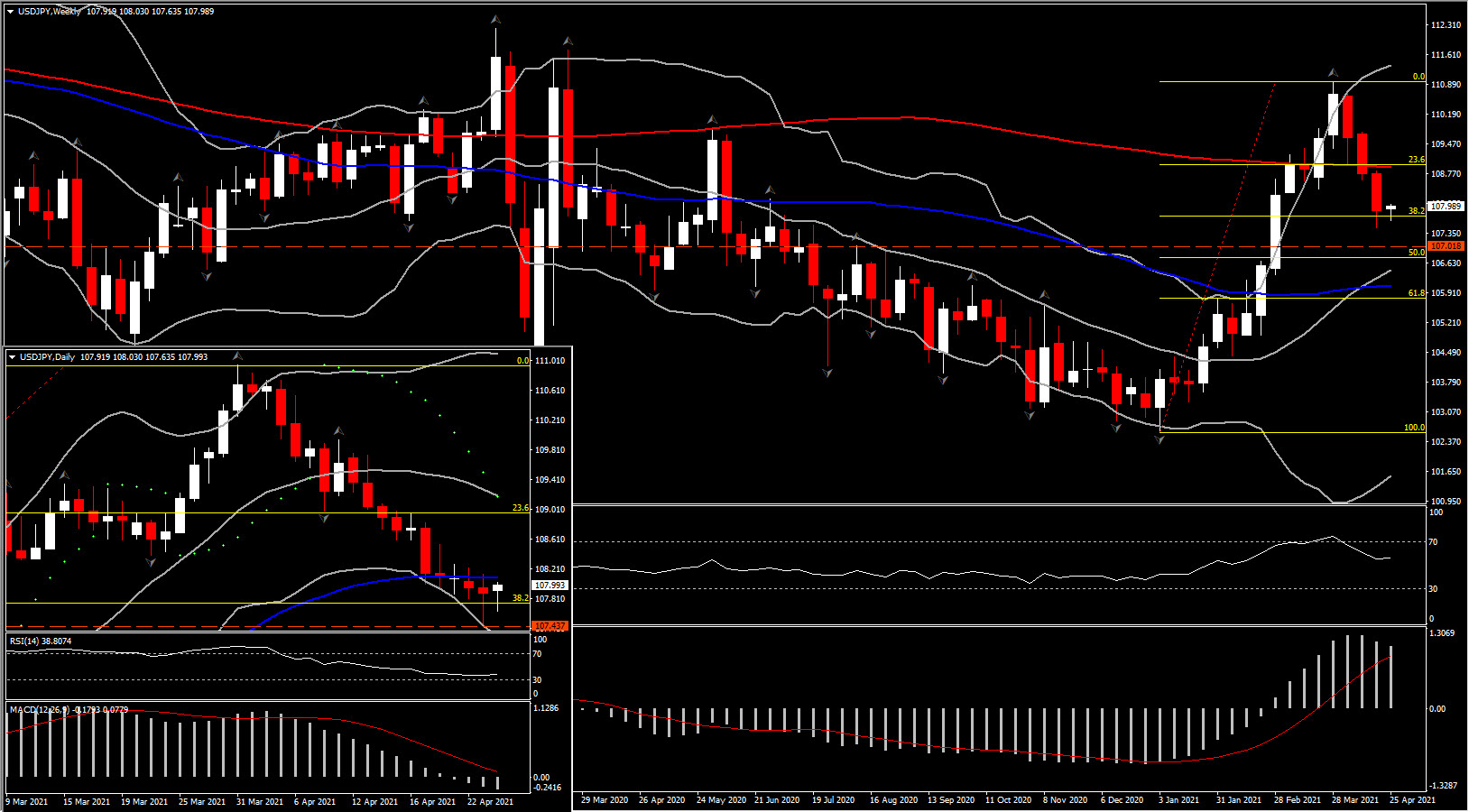

Dicho esto, el yen encontró terreno en la caída del dólar estadounidense y el par USDJPY registró un mínimo de 107,65, pero se mantuvo por encima del mínimo de casi ocho semanas del viernes en 107,47. El par ha estado siguiendo el estrechamiento en la ventaja de rendimiento a 10 años de EE. UU. En relación con el rendimiento JGB a 10 años, que ha estado en juego durante tres semanas. La sólida demanda que se observó en la subasta de bonos estadounidenses a 20 años la semana pasada sugiere que, por ahora, es probable que los rendimientos a más largo plazo se mantengan sin impulso alcista, aunque todavía anticipamos datos sólidos en los próximos meses que probablemente inspirar a los mercados de bonos a cotizar en riesgo de contingencia de que la Fed pueda verse obligada a retirar el estímulo monetario antes de lo que indica actualmente.

Según Reuters, muchas aseguradoras de vida japonesas, importantes inversores en bonos mundiales, planean aumentar sus tenencias de bonos en yenes, ya que sus rendimientos se han recuperado de los mínimos, mientras que algunas de ellas son más cautelosas con los bonos extranjeros.

En cuanto al USDJPY, parece probable que el sesgo prevaleciente se mantenga a la baja por ahora, aunque el panorama general sigue siendo alcista, anticipando una nueva fase de aumento de los rendimientos estadounidenses en los próximos meses.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.