Los mercados de renta variable se mantienen optimistas sobre las perspectivas de recuperación mundial, incluso en medio del trágico aumento de infecciones y muertes en India y Brasil, junto con nuevas restricciones en Japón.

Una fuerte recuperación de EE. UU., La luz al final del túnel en la zona euro y la fe en que las vacunas eventualmente dominarán la pandemia a nivel mundial han impulsado a Wall Street y a muchos mercados clave de regreso a niveles récord o cerca de ellos, incluso cuando la actividad comercial se ha torcido en medio de una miríada de cruces. -corrientes. En Estados Unidos, el informe de empleo y el presidente Powell serán monitoreados, pero se espera que respalden las perspectivas. La agenda de Europa tiene PMI finales, que deberían reflejar el rebote de la economía después de la recesión del cuarto trimestre / primer trimestre. En Asia, el creciente número de víctimas de la pandemia en India seguirá siendo el centro de atención. Las condiciones del mercado en general han estado tranquilas con China, Japón y el Reino Unido hoy, mientras que los mercados chino y japonés permanecerán cerrados hasta el miércoles. Las vacaciones ya han sido una sesión tranquila en Asia y también afectarán las operaciones en Europa hoy, con el Reino Unido todavía en un descanso prolongado de fin de semana.

Varios bancos centrales revisarán la política monetaria esta semana, incluidos el Norges Bank, el RBA y el BoE. Se espera que todos mantengan las tasas de política vigentes, y se espera que Norges Bank sea el más agresivo / menos moderado. Se espera que la TPM trimestral del Banco de Inglaterra genere revisiones al alza tanto en las proyecciones de crecimiento como de inflación.

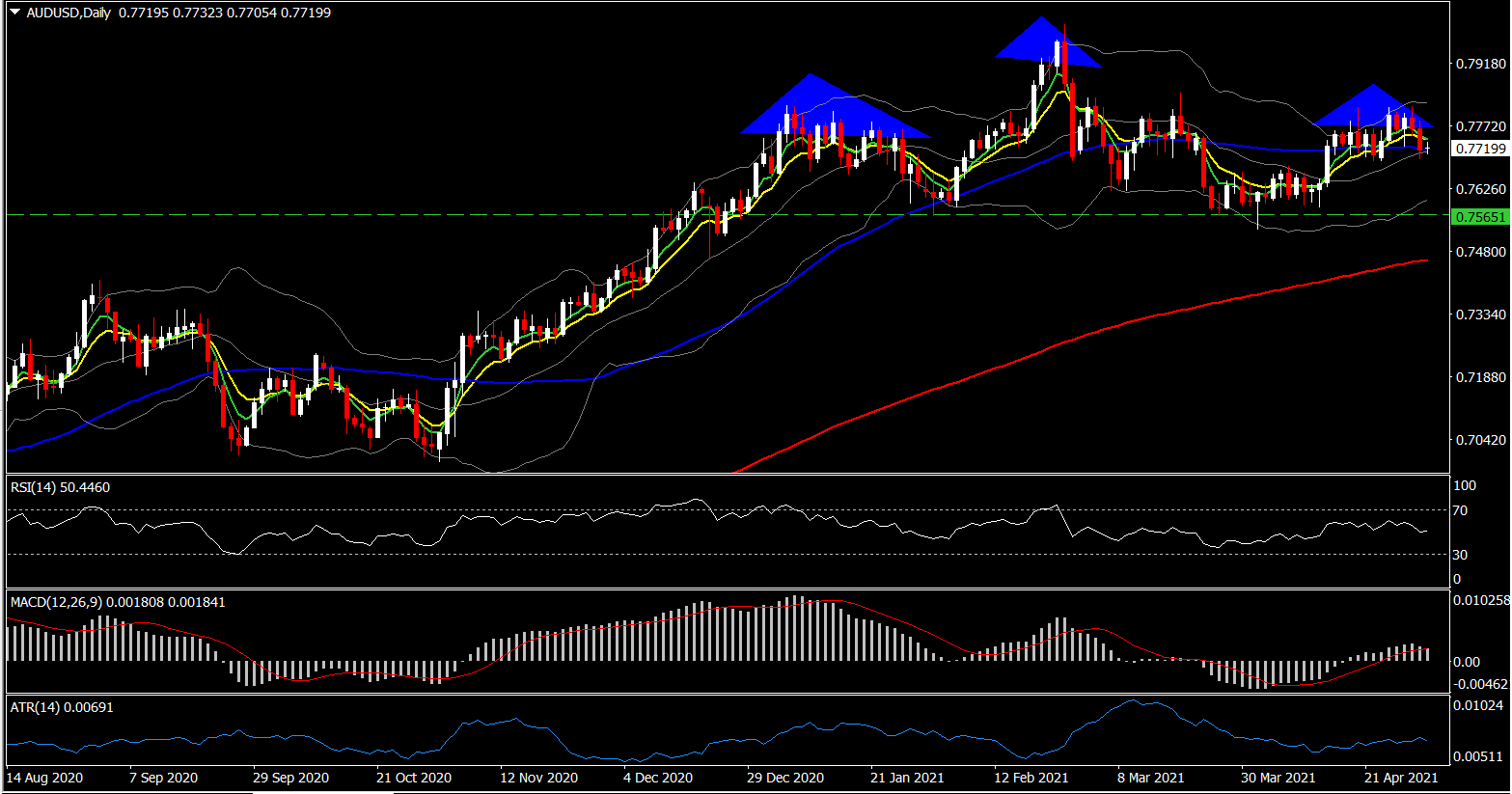

En primer lugar, la reunión del RBA del martes será el centro de atención. No esperamos ningún cambio en la configuración del 0,1% para la tasa de efectivo objetivo. En el acta de la reunión de abril, el banco confirmó su compromiso con la política fácil. Los formuladores de políticas enfatizaron nuevamente que están comprometidos a mantener un entorno monetario de apoyo hasta al menos 2024 y hasta que la inflación real se encuentre de manera sostenible dentro del rango objetivo de 2-3%. El RBA también mantuvo el objetivo de rendimiento del bono a 3 años de 10 puntos básicos y considerará si cambiar el bono objetivo más adelante en el año. Se espera que la inflación del IPC aumente temporalmente debido a efectos de base y factores técnicos, pero las minutas mostraron que el RBA aún considera que la tasa de desempleo es demasiado alta. Se espera que las presiones sobre salarios y precios se mantengan moderadas durante varios años. Sin embargo, el banco seguirá de cerca la evolución de los precios de la vivienda, y los funcionarios destacaron la necesidad de contar con estándares crediticios adecuados. Se prevé una reiteración de esta orientación futura en la reunión de mayo. También en el expediente hay un discurso del vicegobernador de RBA, Debelle (jueves). El informe comercial de marzo (martes) y las aprobaciones de construcción de marzo (miércoles) son los datos económicos destacados de esta semana.

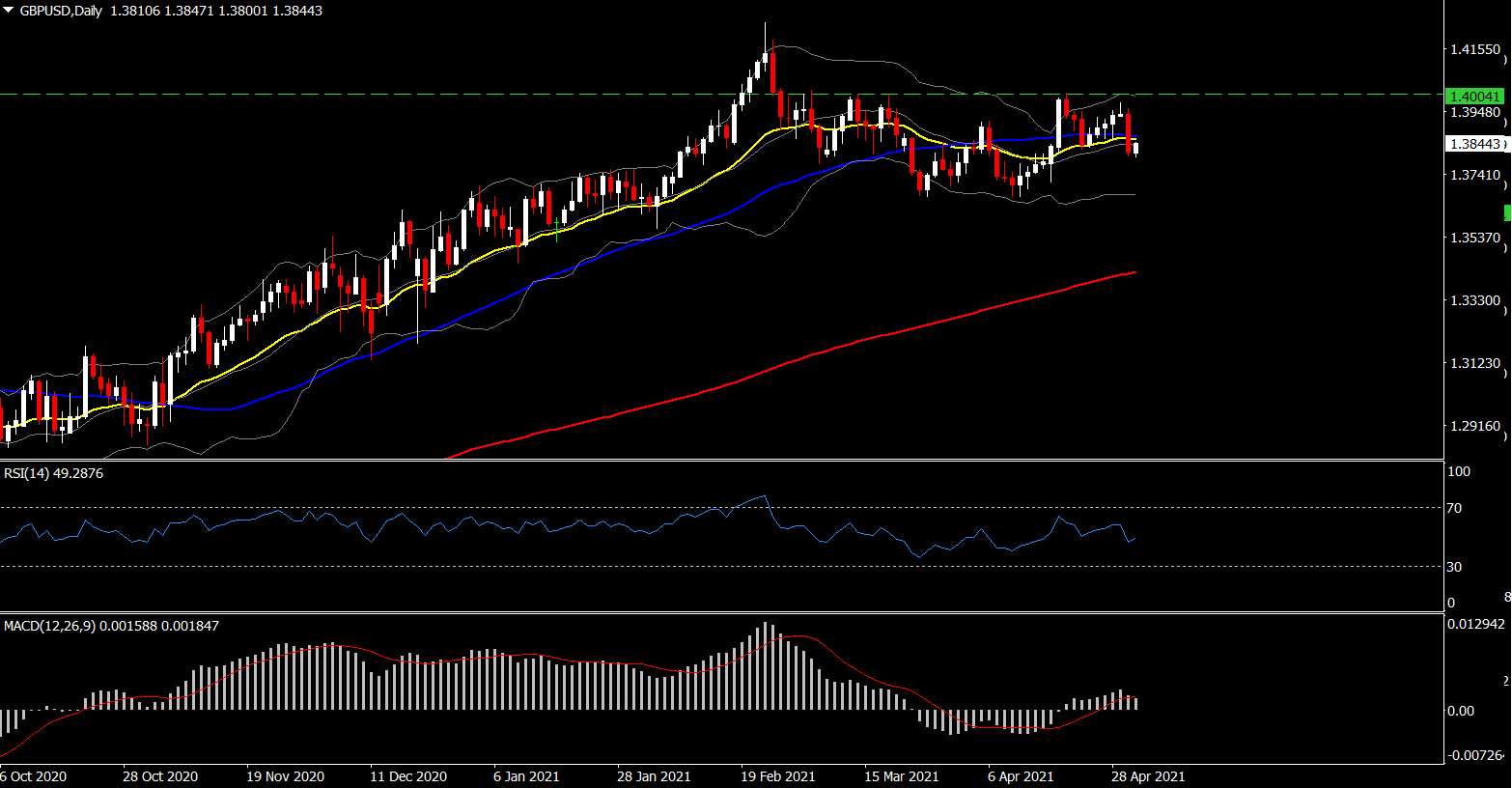

En el Reino Unido, el MPC del BoE se reúne para anunciar la política monetaria el jueves, donde no se anticipan cambios en los totales de recompra o QE, mientras que se pueden esperar pronósticos mejorados del PIB y la inflación en el Informe trimestral de política monetaria del Banco. También han subido las elecciones locales (jueves), en las que se hará especial hincapié en si los partidos escoceses independentistas pueden alcanzar el umbral de la supermayoría. Las encuestas sugieren que es demasiado ajustado para llamar.

Se espera que ninguno de los próximos datos o eventos tengan mucha influencia en los mercados del Reino Unido. El pronóstico para la economía del Reino Unido sigue siendo sólido, ya que el Reino Unido continúa su camino de reapertura gracias a un programa de vacunas de gran éxito. Desde la perspectiva de la libra esterlina, como se informó la semana pasada, en general se ha mantenido la perspectiva alcista de la libra, y más especialmente las monedas de bajo rendimiento de las economías con superávit, como Japón y Suiza, que depende de la expectativa de que la recuperación de la pandemia mundial el comercio continuará en 2022. La libra esterlina también ha desarrollado una proclividad de la era de la pandemia a correlacionarse positivamente con el apetito por el riesgo en los mercados globales y está respaldado simultáneamente con un estallido en el apetito por el riesgo en los mercados globales.

Click here to access our Economic Calendar

Andria Pichidi

Market Analyst

Disclaimer: This material is provided as a general marketing communication for information purposes only and does not constitute an independent investment research. Nothing in this communication contains, or should be considered as containing, an investment advice or an investment recommendation or a solicitation for the purpose of buying or selling of any financial instrument. All information provided is gathered from reputable sources and any information containing an indication of past performance is not a guarantee or reliable indicator of future performance. Users acknowledge that any investment in Leveraged Products is characterized by a certain degree of uncertainty and that any investment of this nature involves a high level of risk for which the users are solely responsible and liable. We assume no liability for any loss arising from any investment made based on the information provided in this communication. This communication must not be reproduced or further distributed without our prior written permission.